고부가가치 제품 비중 확대 효과 톡톡

환차익 속에도 한국 공장 수익성 악화

한국타이어앤테크놀로지㈜(한국타이어)가 지난 3분기 호실적을 기록했다. 환율을 비롯해 판매가 인상, 고부가가치 제품 확대 등 다양한 원인이 복합적으로 작용한 덕이다.

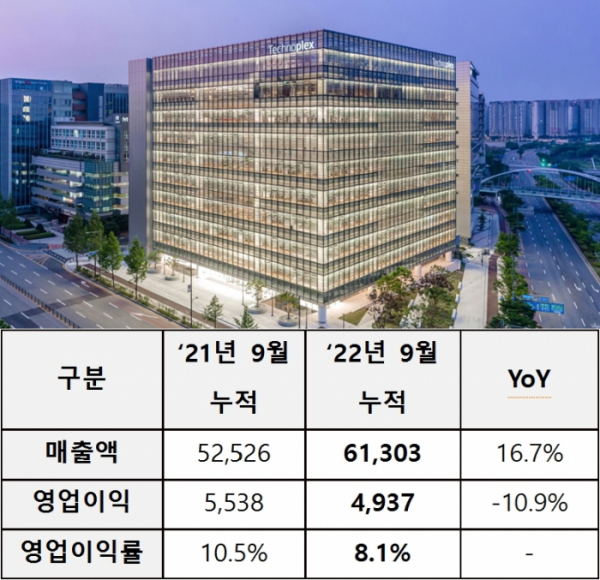

2일 한국타이어에 따르면 이 회사는 지난 3분기 매출 2조2997억 원을 비롯해 영업이익 1924억 원을 기록했다. 지난해 같은 기간과 비교해 매출은 25.7%, 영업이익은 6.4% 증가했다. 2분기와 비교하면 매출액은 12.7%, 영업이익 9.8%가 상승했다.

호실적의 배경으로 △글로벌 주요 시장 가격 인상 △고부가가치 제품 비중 확대 △환율 영향 등이 복합적으로 맞물린 덕이다.

무엇보다 고부가가치 제품인 18인치 이상 고인치 승용차용 타이어 판매 비중이 약 41.1%를 기록, 지난해 같은 기간보다 4.7% 포인트 상승했다.

지역별로 18인치 이상 고인치 승용차용 타이어 판매 비중을 보면 한국은 51.4%로 4.2% 포인트, 유럽은 30.1%로 4.4% 포인트, 미국은 51.2%로 3.6% 포인트, 중국은 52.3%로 8.9% 포인트씩 증가했다.

반면, 인플레이션으로 인한 소비심리 둔화, 러시아-우크라이나 사태, 중국 지역 일부 봉쇄 등 영향으로 주요 시장 교체용 타이어(RET: Replacement Equipment Tire, 이하 RE) 판매 수요는 지난해 같은 기간보다 둔화했다.

한국공장(대전 및 금산공장)의 경우 지난 7월부터 진행되는 민주노총 ‘금속노조 한국타이어지회’의 기습 파업으로 올해 3분기 누적 이익률 0%를 나타냈으며, 해외로의 수출에도 큰 차질을 빚고 있다. 특히 지난해 연간 적자를 기록한 이후, 수익성 회복이 미진한 상황이다.

한국타이어는 "글로벌 경기 침체, 에너지 비용 상승 등 불확실한 글로벌 타이어 시장 속에서도 올해 두 자릿수 이상의 매출액 성장세를 이어갈 것"이라며 "18인치 이상 고인치 승용차용 타이어 판매 비중 증대와 전기차 시장 선점을 목표로 나아갈 계획"이라고 밝혔다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)