주당 배당금 200원 증액 고려…3500억 원 규모 자사주 취득 결정

KT&G가 3분기에 분기 기준 사상 최대의 매출을 올렸다. 전자담배 시장에서의 점유율도 올해 초 45%를 넘기며 1위를 차지한 데 이어 48%대로 더욱 키웠다.

KT&G는 3일 3분기 연결기준 잠정 영업이익이 4056억 원으로 작년 같은 기간보다 2.7% 감소했다고 공시했다. 같은 기간 매출은 1조6210억 원으로 8.5% 늘었고 순이익은 4631억 원으로 28.8% 증가했다.

회사 측은 “국내외 HNB(궐련형 전자담배) 부문 및 해외 담배법인 성장으로 사상 최대 분기 매출을 기록했다”며 “영업이익의 경우 일시적인 판관비 증가 영향으로 소폭 줄었고, 순이익은 환율 효과에 따른 외환 관련 이익으로 늘었다”고 설명했다.

3분기 국내 일반 궐련의 총수요는 169.6억 개비, 판매량은 110.5억 개비로 각각 전년 동기 대비 0.4%씩 감소했다. HNB로의 소비 이전 확대와 국내 궐련 총수요 감소 영향으로 풀이된다. 그럼에도 신제품 출시 효과 및 초슬림 제품 판매 증가로 국내 시장점유율은 65.2%로 0.1%p(포인트) 올라갔다.

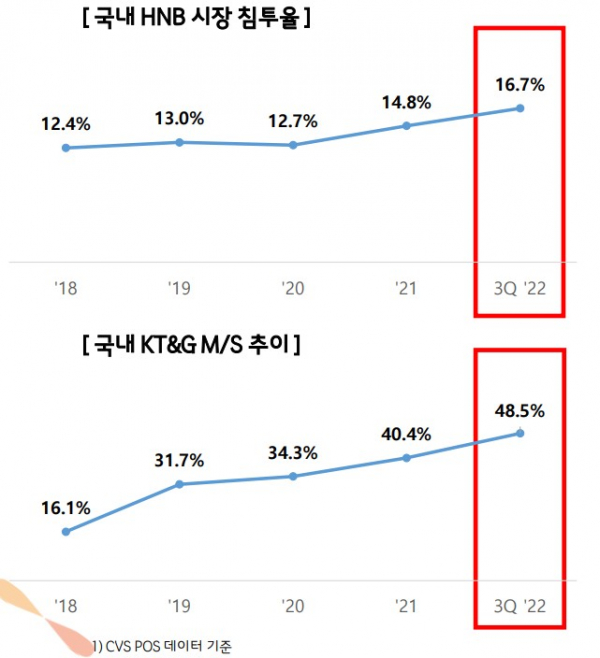

HNB의 경우 3분기 시장 침투율은 16.7%로 나타나 지속적인 수요 확대에 힘입어 상승했다. 아울러 스틱 시장점율은 높은 디바이스 점유율을 기반으로 1분기 45.1%로 전자담배 시장 1위에 오른 이후 2분기 47%, 3분기 48.5%로 지속 성장하며 국내 시장에서의 리더십을 유지했다.

해외 시장에서는 일반 궐련이 122억 개비 팔려 작년보다 2.97% 늘었다. 신시장 수출량 증가 및 인도네시아법인 주도의 해외법인 성장에 힘입은 결과다. 매출은 고단가 시장 판매량 증대와 환율 효과로 43.7% 늘어난 2546억 원을 기록했다.

자회사 KGC인삼공사도 3분기 호실적을 기록했다. 매출은 4290억 원으로 2.7% 늘었다. 국내는 면세 수요 회복세와 중저가 특판 매출이, 해외는 중국 상해 봉쇄 해제 후 중국 시장 성장세가 강화되며 증가했다. 영업이익은 홈쇼핑 편성의 전략적 조정 효과와 고수익 면세 채널 회복 영향으로 9.2% 신장한 748억 원을 기록했다.

KT&G는 이날 실적 발표와 더불어 자사주 매입, 배당 계획 등 주주가치 제고 계획도 공개했다. 우선 중장기 주주환원 정책에 기반해 올해 회계연도 주당 배당금을 200원 이상 증액하는 것으로 고려하고 있다. 최종 배당금은 2023년 초 이사회 결의를 거쳐 정기주주총회에서 확정된다.

회사는 또 370만 주 규모의 자사주 취득도 결정했다. 취득 예정 금액만 3500억 원에 달한다. 자사주 취득 예상기간은 4일부터 2023년 2월 3일까지다.

KT&G 관계자는 “4분기는 인플레이션과 원가 상승 등 외부 경영환경의 어려움이 지속할 것으로 예상돼 사업부문별 경영 내실화로 대외 불확실성에 선제적으로 대응한다”며 “궐련형 전자담배 신규 플랫폼 출시 등 기존 주력사업에서 시장 주도적 입지를 더욱 확고히 하고 글로벌 궐련형 전자담배, 글로벌 건기식 홍삼 등 회사의 미래 전략 사업 분야에서 지속 성장 기반을 더욱 강화할 계획”이라고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)