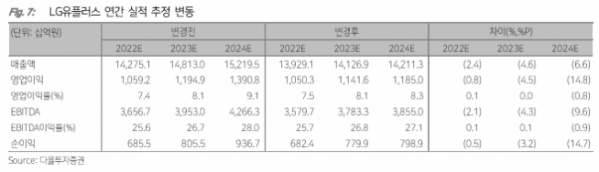

▲LG유플러스 연간 실적 추정 변동 (다올투자증권)

다올투자증권은 7일 LG유플러스에 대해 비통신 사업 전략이 매출액 성장률 반등으로 이어진다면 주가 우상향 가능성이 충분하다면서도 매출액 성장률 둔화를 고려해 목표주가를 1만8000원에서 1만6000원으로 내려잡았다. 투자의견은 ‘매수’를 유지했다.

김진우 다올투자증권 연구원은 “3분기 연결 영업비용은 3조2000억 원으로 비용 효율화가 지속됐다”면서 “역대 최저수준의 이동통신(MNO) 해지율이 유지되며 마케팅비용이 전년보다 소폭 감소해 비용 통제를 통한 이익 체력은 확인됐다”고 설명했다.

이어 김 연구원은 “3분기 매출액은 3조5011억 원, 영업이익은 2851억 원을 기록해 컨센서스에 부합했다”면서 “LG유플러스는 2027년 비통신 매출 40% 달성을 목표로 사용자 체류시간 확장이라는 플랫폼 사업 전략을 제시했다”고 전했다.

그러나 그는 “4대 플랫폼 사업의 구체적인 실적 타임라인 공유가 부재했다”면서 “목표주가를 1만6000원으로 하향한다”고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)