“미국 연준(Fed)은 과소긴축의 위험을 이야기하지만 신흥국은 과잉긴축을 우려한다.”

신성환 한국은행 금융통화위원회 위원이 4일 세계경제연구원-우리금융그룹 국제 콘퍼런스 이후 기자들의 질문에 이같이 답했다고 한다.

빅스텝(50bp 기준금리 인상)을 단행했던 10월 금융통화위원회에서 베이비스텝(25bp 인상)을 주장하는 소수의견을 내면서 비둘기파(통화완화파) 본색을 드러냈었다는 점에서 일견 이해할 수 있는 말이다.

이창용 한은 총재가 언급했듯 금통위는 이번 금리인상 사이클의 상단을 3.5%정도로 보고 있는 듯하다. 반면, 신 위원을 비롯해 비둘기파이자 10월 금통위에서 소수의견을 냈던 주상영 위원까지 최종금리(터미널레이트·terminal rate)를 3%대 초반(3.25%)으로 보고 있는 것으로 추정된다.

다만, 신 위원의 주장처럼 우리가 과잉긴축을 우려할 정도인지는 의문이다. 과잉긴축 우려야 말로 과잉우려일 수 있다고 본다. 터미널레이트가 한은이 생각하는 3.5%나 시장일각에서 추정하는 3.75%까지 올라도 여전히 과잉긴축은 아니라고 보기 때문이다.

그간의 금리인상은 과잉완화의 정상화 과정일 뿐이다. 신종 코로나바이러스 감염증(코로나19) 발발로 한은은 2020년 3월 임시 금통위까지 열고 50bp(빅컷)를, 5월에도 25bp를 추가 인하하면서 기준금리는 사상 유례없는 0%대(0.50%)를 기록했다.

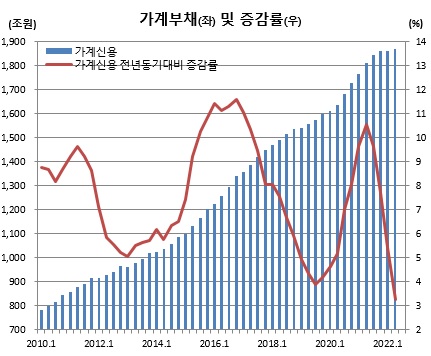

그렇잖아도 저금리 상황이 지속되는 와중에 이같은 추가 금리인하는 많은 부작용을 낳았다. 가계빚(가계신용)은 2020년 3분기 전년동기대비 7% 늘어 9분기(2018년 2분기 7.5%)만에 가장 큰 폭으로 늘기 시작해 2021년 2분기엔 10.5%까지 급증하며 16분기(2017년 2분기 10.4%)만에 최고치를 경신했다. 이는 부동산값 급등으로 이어졌고, 결국 청년층세대를 빚투(빚내서 투자)와 영끌(영혼까지 끌어 투자)로 내몰게 했다.

그래서일까. 올 5월 퇴임한 임지원 전 금통위원은 2020년 금리인하에 대해 두고두고 후회했다. 최소한 5월 인하는 잘못된 결정이었다는 취지다. 임 전 위원은 50bp 인하가 있었던 2020년 3월 임시 금통위에서 25bp 인하를 주장하는 소수의견을 낸바 있다.

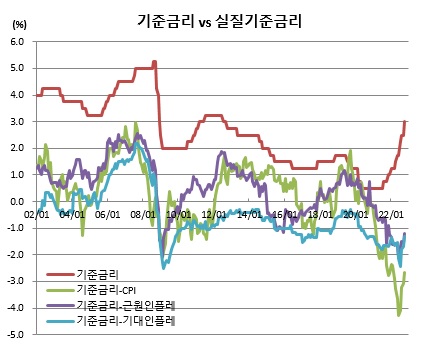

단순계산해 10월 기준 소비자물가(CPI)로 본 기준금리는 마이너스(-)2.67%(기준금리 3%-CPI 5.7%)다. 근원인플레와 기대인플레로 봐도 여전히 마이너스 영역이다(각각 -1.18%, -1.30%).

6개월 내지 1년이라는 기준금리 파급효과를 고려하고, 내년말 물가가 3%대로 떨어질 것이라는 이창용 총재의 설명을 감안하더라도, 기준금리는 여전히 마이너스 영역이다. 3.5%를 터미널레이트로 본다 하더라도 최소한 내년말 내지는 2024년초까지는 실질 기준금리 마이너스가 불가피한 상황인 셈이다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)