(출처=한화투자증권)

한화투자증권은 15일 CJ제일제당에 대해 ‘이제부터 본 게임’이라며 ‘매수’를 추천했다. 목표주가는 56만 원을 유지했다.

한유정 한화투자증권 연구원은 “상반기를 피크로 이익 모멘텀이 둔화되는 듯 보이지만 질적 성장이 여러 곳에서 포착되고 있다”며 “양적 성장보다 질적 성장에 관심을 중점을 둘 필요가 있다”고 전했다.

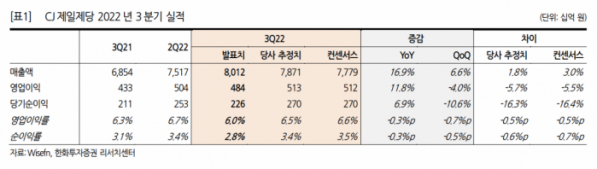

3분기 실적은 시장 기대치에 부합했다. 3분기 CJ제일제당의 연결 매출액은 8조119억 원, 영업이익은 4842억 원으로 각각 전년 동기 대비 16.9%, 11.8% 증가했다. 영업이익은 컨센서스 5124억 원을 하회했으나 물류 제외 영업이익은 전년 동기 대비 20.0% 증가한 3867억 원으로 컨센서스(3968억 원)에 부합했다는 설명이다.

한 연구원은 “CJ제일제당은 2020년부터 이어진 곡물가 강세로 라이신을 포함한 사료첨가제 고판가 시황이 이어지며 매분기 기저부담이 가중되어온 바 있다”며 “올해 상반기를 정점으로 사료첨가제 시황의 전분기 비 둔화 추세가 이어질 전망이나 핵산을 중심으로 한 식품첨가제의 업황 회복에 기인한 실적 개선 그리고 발린, 알지닌, 히스티딘 등의 고수익 스페셜티 품목 확대로 이익 하방은 견고할 전망”이라고 전했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)