한국투자증권은 15일 대한해운에 대해 ‘불황에서 돋보이는 존재감’이라며 ‘매수’를 추천했다. 목표주가는 4300원에서 3400원으로 낮춰 잡았다.

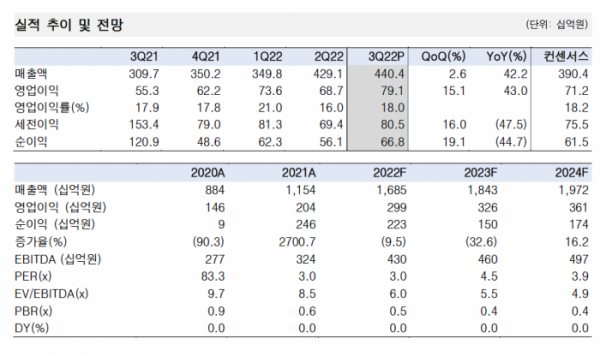

최고운 한국투자증권 연구원은 “3분기 대한해운의 실적은 건화물성 시황 부진에도 선방했다”며 “매출액은 4404억 원, 영업이익은 791억 원으로 각각 전년 동기 대비 42%, 43% 증가했다”고 전했다.

이어 “영업이익은 컨센서스와 당사 추정치를 각각 11%, 4% 상회했다”며 “3분기 평균 BDI는 전분기대비 35% 급락

했으나 건화물선 부문은 안정적인 전용선 실적과 원·달러 환율 상승 효과에 힘입어 선방했고 LNG선 사업에서 2분기 일회성 비용요인이 해소된 덕분에 영업이익은 234억 원 증가했다”고 덧붙였다.

대한해운은 건화물선 시황 부진에도 전용선으로 방어하고 LNG선 성장으로 차별화하고 있다는 분석이다.

최 연구원은 “4분기 BDI는 1300p대에 머무는 등 시황 회복이 더딘 상황이나 대한해운은 전용선 계약을 중심으로 안정적인 이익을 유지할 전망”이라며 “팬데믹 기간동안 영업이익이 두 배 증가한 것은 창명해운 등 저가선박들을 확보한 성과”라고 말했다.

특히 성장은 LNG 운반선 사업이 견인하고 있다는 평가다. 대한해운의 LNG선은 올해 3척이 추가돼 15척으로 늘어났다. 이는 우리나라에서 가장 큰 규모다. LNG 관련 매출비중은 2021년 27%에서 2022년 3분기 38%로 상승했다. 대한해운은 내년에도 1분기 벙커링 1척과 하반기 LNG선 2척을 추가로 도입할 예정이다.

최 연구원은 “향후 탈탄소 전환 및 에너지 공급망 재편과 맞물려 벌크해운 시장의 초점은 건화물선에서 LNG선, 탱커로 이동할 전망”이라며 “대한해운은 이러한 포트폴리오 전환에 가장 앞서있는 선사라는 점에서 매수를 추천한다”고 강조했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)