흥국증권이 CJ에 대해 핵심 사업군을 비롯한 계열사들의 수익 회복세와 성장세가 두드러진다고 분석했다. 투자의견은 ‘매수’, 목표주가는 12만 원을 유지했다.

16일 황성진 흥국증권 연구원은 “식품‧바이오‧물류‧미디어 등 주요 4대 핵심 사업군이 고른 성장세를 보이며, 지난 2분기에 이어 이번 3분기에도 분기 매출 역대 최대치인 10조8915억 원을 기록했다”며 “제일제당, 프레시웨이, 올리브영 등의 수익성 개선 영향으로 영업이익은 6400억 원을 기록했다”고 설명했다.

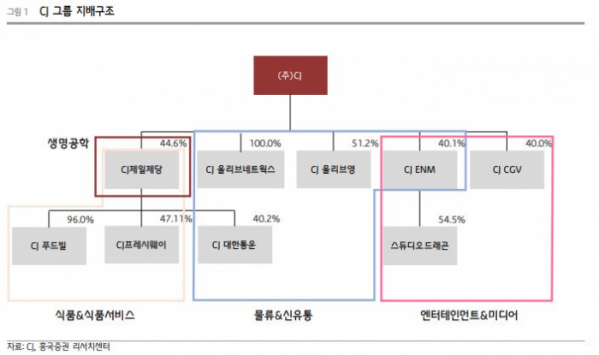

황 연구원은 “제일제당은 비비고로 대표되는 푸드와 바이오 등의 글로벌 성과와 판가 인상 등이 작용하며 매출 21.7%, 영업이익 20.0% 성장하는 호조세를 시현했다”며 “프레시웨이와 CGV는 엔데믹 전환 영향으로 수요 회복되며 영업이익이 각각 114.9% 성장, 흑자전환 하는 등 수익성 크게 개선됐다”고 했다.

그는 “대한통운은 택배 물동량 정체 및 원가부담 증가로 영업이익 2.3% 성장에 그쳤으며, ENM은 미디어와 커머스의 동반 부진으로 인해 영업이익이 71.0% 감소하는 부진한 실적을 시현했다”며 “올리브영 또한 성공적인 확장정책 기반의 온‧오프라인 동반 성장세가 지속돼 순이익이 59.3% 성장하는 모습”이라고 분석했다.

이어 “기업공개(IPO) 연기는 주식시장의 상황을 고려한 것으로, 펀더멘털 성장세는 지속되고 있다는 점에 주목한다”고 덧붙였다.

황 연구원은 “최근 CJ제일제당은 미래성장을 위한 조직개편을 통해 FNT사업부(Food & Nutrition Tech)를 신설하고, 미래 식품소재, 영양 솔루션, 대체단백, 배양단백 등의 분야 양성에 집중 투자하겠다고 밝혔다”고 했다.

그러면서 “이는 탑 매니지먼트(Top—Management)의 초격차 역량 수립 계획에 따른 것으로, 내년에는 다른 계열사들 역시 신성장과 수익성 개선을 위한 여러 가지 전략 방향이 가시화 될 것”으로 예상했다.

그는 “향후 제일제당의 글로벌 브랜드 인지도 강화, 바이오 부문의 성장, ENM의 수익성 개선 행보, 대한통운의 수익성 회복세, 올리브영의 지속 성장 등을 기대한다”고 했다.

이어 “전반적인 성장 흐름이 지속되는 가운데, 상장 자회사의 배당 유지기조 및 비상장 자회사의 배당 여력 향상 기조 등을 감안하면, 올해 배당의 증가도 기대해 볼 만한 상황”이라고 전망했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)