단기금융 불안 속 연준 속도조절+한은 금융안정론 부각 영향

스왑시장에서 수출경기를 가늠할 수 있는 지표가 2년8개월만에 가장 큰 폭으로 역전됐다. 채권시장에서 경기상황을 엿볼수 있는 대표적 장단기금리차도 재역전 조짐이다. 수출과 경기부진이 본격화하는 것은 아닌지 우려할만하다.

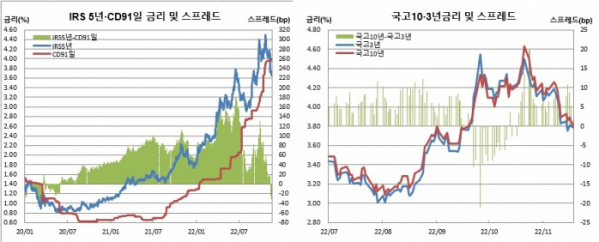

21일 채권스왑시장에 따르면 18일 기준 이자율스왑(IRS) 5년물(3.668%)과 양도성예금증서(CD) 91일물(3.99%)간 금리차는 마이너스(-)32.25bp를 기록했다. 이는 2020년 3월16일(-34.5) 이후 가장 큰 역전폭이다. 10일(-1.0bp)을 시작으로 7거래일 연속 역전을 허용 중이다.

노무라증권에서는 IRS5년과 CD91일물간 금리차를 수출에 대한 낙관 내지는 비관적 지표로 평가하기도 했었다.

이와 관련해 박정우 노무라증권 애널리스트는 “수출경기에 따른 부진을 반영했다기보다는 최근 예상을 밑도는 소비자물가 이후 불거진 미 연준의 금리인상 속도 조절론 등 해외여건변화와 (레고랜드 디폴트 사태 후 불거진 단기자금시장 불안에 따라) 금융안정에 주목하면서 한국은행 최종금리 수준 전망이 하향조정되고 있는 것을 반영한 현상”이라며 “이에 따라 장기금리는 하락하는 반면, CD금리는 여전히 높은 수준을 유지하고 있기 때문”이라고 설명했다.

반면, 또다른 경기지표인 국고10년(3.801%)과 3년(3.787%)간 금리차도 1.4bp에 불과하다. 9월말부터 10월중순까지 역전을 허용했다가 최근 정상화된 바 있다. 9월26일엔 역전폭이 21.3bp에 달해 국고10년과 3년물 상장이후 역대 최대 역전을 기록하기도 했었다.

한편, 10월 수출은 전년동기대비 마이너스(-)5.7%를 기록해 2020년 8월(-10.3%) 이후 2년2개월만에 최저치를 보였다. 무역수지 또한 66억9600만달러 적자를 기록해 7개월연속 적자행진을 이어가고 있는 중이다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)