법인세율을 인하하면 기업의 투자·고용이 촉진됨에 따라 법인세수가 오히려 증가하며, 최고세율 인하의 효과는 대기업뿐만 아니라 중소기업에도 나타난다는 주장이 나왔다.

전국경제인연합회는 상명대학교 황상현 교수에게 의뢰한 ‘법인세 감세의 경제적 효과 분석’ 보고서를 통해 23일 이같이 밝혔다.

보고서는 외환위기 때부터 작년까지(1998년~2021년)의 외부감사대상 기업(금융업 제외) 재무지표와 법인세 명목 최고세율(지방세 포함) 데이터를 기초로, 회귀분석을 통해 법인세율 변화가 기업 투자(유형자산의 증가)와 고용(종업원 수)에 미치는 영향을 추정했다.

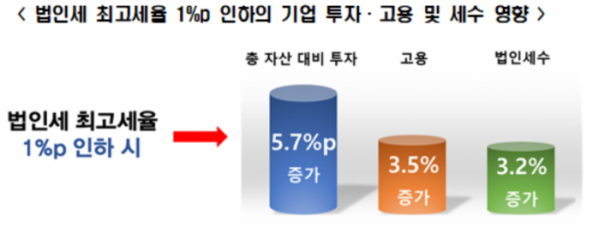

그 결과, 법인세 최고세율을 1%p 인하하면 기업의 총자산 대비 투자 비중은 5.7%p 증가하고, 고용은 3.5% 증가하는 것으로 분석되었다. 투자의 경우, 기업규모별로 절대적인 투자액 격차가 크기 때문에, 분석 결과에 편향(bias)이 나타날 수 있음을 고려해, 기업의 ‘총자산 대비 투자’ 지표를 사용했다.

전경련은 법인세율 인하가 기업의 자금여력 확충에 기여함으로써, 투자·고용을 활성화시킨다는 것을 방증하는 결과라고 밝혔다.

보고서는 법인세율 변화가 기업의 ‘(실질)법인세비용’에 미치는 영향 분석을 통해 법인세수에 미치는 영향을 간접적으로 추정하였다. 그 결과, 법인세 최고세율을 1%p 인하하면 기업의 법인세비용은 오히려 3.2% 증가하는 것으로 분석했다.

전경련은 이에 대해 법인세율 인하로 기업의 법인세비용이 감소하는 효과보다, 감세로 기업 성장이 촉진됨에 따라 법인세비용이 증가하는 효과가 더 크기 때문에 나타난 결과라며, 법인세 최고세율 인하는 정부가 걷는 법인세수의 증가를 가져온다고 주장했다.

또 보고서는 분석 대상 기업을 대기업과 중소기업으로 구분해, 법인세율 인하가 기업 규모별로 투자·고용·세수에 미치는 영향을 추정하였다. 그 결과, 법인세 최고세율을 1%p 인하하면 대기업과 중소기업의 총자산 대비 투자 비중은 각각 6.6%p, 3.3%p 증가해, 대기업의 투자 활성화 효과가 중소기업보다 2배 더 큰 것으로 분석됐다.

반면, 법인세 최고세율 1%p 인하로 인한 고용 증가율은 대기업 2.7%, 중소기업 4.0%로, 중소기업이 대기업보다 1.5배 큰 것으로 나타났다. 최고세율 인하임에도 중소기업의 고용 활성화 효과가 대기업보다 더 큰 것이다.

세수(법인세비용)의 경우, 법인세 최고세율 1%p 인하 시 대기업의 법인세비용은 8.1%, 중소기업의 법인세비용은 1.7% 증가하는 것으로 각각 나타났다.

전경련은 이처럼 최고세율 인하 효과는 대기업뿐만 아니라 중소기업에도 나타날 것으로 분석되었으므로, 법인세 최고세율 인하가 일각에서 주장하는 것처럼 ‘부자 감세’가 아니라고 주장했다.

추광호 전경련 경제본부장도 “지금처럼 대내외 불확실성이 가중되는 상황에서 높은 법인세는 기업 경영에 큰 부담으로 작용한다”며 “지금은 법인세 감세를 통해 기업들이 당면한 고물가·고금리의 위기를 잘 헤쳐 나갈 수 있도록 지원해야 할 때이다”고 밝혔다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)