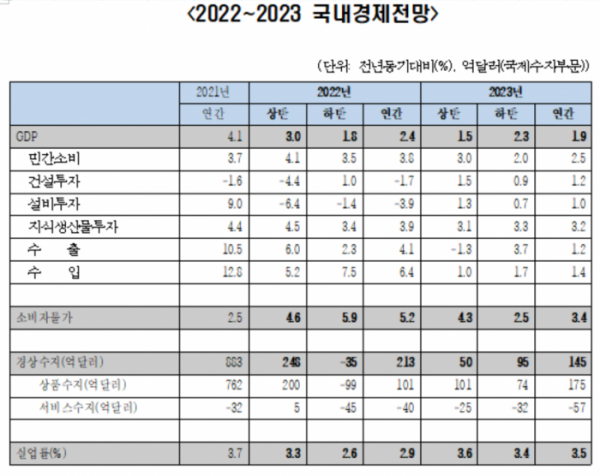

한국경제연구원은 올해 경제성장률을 2.4%, 내년은 코로나19 발생 이전 수준에도 미치지 못하는 1.9%로 전망했다.

한경연은 24일 'KERI 경제동향과 전망: 2022~2023년 보고서'를 통해 이같이 밝혔다. 보고서에서 한경연은 올해 상반기에는 경기가 양호한 개선세를 보였으나, 러·우사태 장기화 및 美 기준금리 급등에 따른 3고 현상(고물가.고환율.고금리) 심화로 하반기 들어 내수 회복세 약화와 수출 부진이 이어진 것으로 분석했다. 그 결과 올해 경제성장률은 2.4%로 기대치를 밑돌 것으로 전망된다.

내년에는 글로벌 경기둔화 심화와 국내 성장모멘텀 부재로 경제성장률이 1.9%에 그치며 본격적인 불황국면에 진입하게 될 것으로 한경연은 전망했다. 금리인상 부작용에 대한 대처여부가 내년 성장흐름의 주요 변수로 작용하는 가운데, 코로나19를 거치며 진행된 경제여건 부실화, 정책 여력 약화 등으로 2%대 성장마저도 기대하기 힘들다는 분석이다. 한경연은 미국 연방준비제도의 긴축기조 지속, 과도한 민간부채로 인한 금융시장 불확실성 증폭 등을 경제성장률을 더욱 낮출 수 있는 위험요인으로 지목했다.

내수부문에서 가장 큰 비중을 차지하는 민간소비의 성장률은 2022년 3.8%에서 2023년 2.5%로 둔화될 전망이다. 고물가로 인한 실질구매력 감소와 경기불황에 따른 소비심리 위축이 소비부진 흐름을 주도하는 가운데, 자영업자 소득감소, 금리인상으로 폭증한 가계부채원리금 상환부담 등 구조적 원인 역시 소비회복을 제한하는 요인으로 작용할 것이라는 분석이다.

설비투자는 글로벌 경기위축에 따른 불확실성이 확대되는 가운데, 금리인상으로 인한 자본조달 비용부담까지 가중되며 1.0%의 낮은 성장률을 기록하게 될 전망이다. 과거 정부의 강력한 부동산 억제정책에 따라 부진을 지속해 온 건설투자도 원자재가격 급등에 따른 공사차질과 주택시장 위축의 영향으로 1.2% 성장에 그치며 부진흐름을 지속할 것으로 내다봤다.

내년 상반기 이후 국제유가를 비롯한 원자재가격이 점차 안정되고, 강달러 현상도 완화될 것으로 전망되면서, 한경연은 소비자물가 상승률이 올해보다 2%p 가까이 낮은 3.4%를 기록할 것으로 전망했다.

한경연은 그동안 경제성장을 견인해 왔던 실질수출도 글로벌 경기침체 심화 및 최대 수출품목인 반도체 수출 부진에 따른 영향이 복합적으로 작용하며 1.2% 성장에 그칠 것으로 내다봤다. 특히, 최대수출국인 중국의 경기위축 폭이 예상보다 커지거나 반도체 이외의 주력 수출품목 실적이 기대치에 미치지 못한다면 수출증가세가 더욱 약화하게 될 가능성 역시 배제할 수 없다고 부연했다.

한경연은 경상수지가 상품수지의 저조한 실적과 서비스수지 악화가 동시에 작용하며 145억 달러 수준으로 내려오게 될 것으로 내다봤다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)