(출처=대신증권)

대신증권은 1일 스튜디오드래곤에 대해 제작 편수 증가, 공급 플랫폼 확대, 마진 개선 등으로 이익 체력이 성장할 것으로 전망하면서 투자의견 '매수', 목표주가 12만 원을 유지한다고 밝혔다.

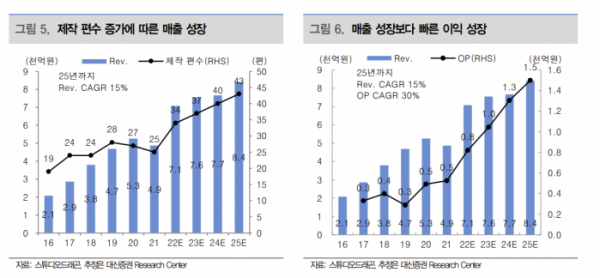

김회재 대신증권 연구원은 "국내 1위를 넘어 글로벌 진출을 계기로 제작 편수가 증가했다. 올해 예상 제작 편수는 34편, 2023년 37편, 2024년 40편 제작이 예상된다"며 "3분기 기준 건설중인자산은 2조1000억 원으로 역대 최대 규모"라고 말했다.

김 연구원은 "지난해까지는 tvN, OCN, 넷플릭스, 티빙 위주로 콘텐츠를 공급했지만 3분기 쿠팡플레이('유니콘')와 애플TV+('더 빅 도어 프라이즈')를 시작으로 4분기 디즈니+('형사록', '커넥트'), 아마존프라임('아일랜드') 등 글로벌 OTT로 공급이 확대됐다"고 설명했다.

이어 "넷플릭스와 2020~2022년 연간 6편 수준의 동시방영과 2편 수준의 오리지널 콘텐츠 공급 계약을 체결했다"며 "넷플릭스와의 계약 이후 마진이 개선됐고, 넷플릭스와 재계약을 체결한 것으로 알려졌다. 지난 3년 대비 마진이 개선되는 방향으로 추정된다"고 전했다.

미국 시장에 직접 진출하는 점도 실적 성장 기대를 더한다.

김 연구원은 "회당 제작비는 미국이 110억 원 한국이 8억 원으로 약 14배 수준 차이가 난다"며 "더 빅 도어 프라이즈 이후 '설계자들' 등 현지향 작품과 한국 IP(지식재산권)의 미국향 리메이크 버전 등 15편 정도의 작품을 준비 중"이라고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)