9월 말 국내 은행의 국제결제은행(BIS) 비율이 6월 말보다 소폭 하락했다.

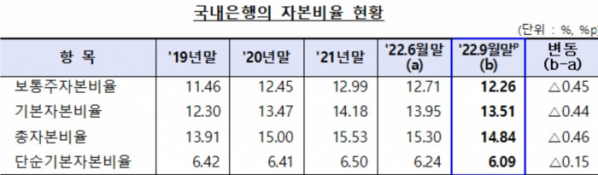

금융감독원이 6일 발표한 '2022년 9월 말 은행지주회사 및 은행 BIS기준 자본비율 현황'에 따르면 국내은행의 BIS 기준 총자본비율은 14.84%로 6월 말 대비 0.46%포인트(p) 하락했다.

보통주자본비율과 기본자본비율은 각각 12.26%, 13.51%로, 6월 말보다 각각 0.45%p, 0.44%p 떨어졌다.

금감원 관계자는 "순이익 실현·증자 등에도 불구하고 금리 상승에 따른 채권평가 손실로 인해 자본 증가폭은 제한됐다"며 "기업대출 증가, 환율 상승 등으로 위험가중자산이 크게 증가하면서 자산증가율이 자본증가율을 상회한 데 따른 영향"이라고 설명했다.

단순기본자본비율은 총위험노출액 증가율이 기본자본 증가율을 웃돌면서 6월 말보다 0.15%p 하락한 6.09%를 기록했다.

BIS 기준 자본비율은 은행권의 건전성을 보여주는 대표적인 지표다. 은행의 위험가중자산과 총자본을 계산한 값으로 숫자가 높을수록 건전성이 높음을 의미한다.

은행이 갖춰야 할 규제비율은 △보통주자본 7.0% △기본자본 8.5% △자본 10.5% 이상이다. 국내은행은 모두 규제비율을 상회했다.

토스뱅크의 경우 내년까지는 바젤Ⅰ 적용으로 완충자본 및 단순기본자본비율 규제 대상에서 제외됐다.

위험가중자산이 감소하거나 상대적으로 보통주자본이 크게 증가한 4개 은행(BNK·JB·씨티·수협은행)은 전 분기 말 대비 보통주자본비율이 상승했다. 반면 위험가중자산 증가율이 보통주자본 증가율을 상회한 12개 은행(KB국민·신한·하나·우리·DGB·농협·SC제일은행 등)은 보통주자본비율이 하락했다.

9월 말 국내은행의 자본비율 하락은 금리 상승이 지속되는 데다 3분기 중 환율 상승으로 위험가중자산이 큰 폭으로 증가한 데 주로 기인한 것이다.

금감원 관계자는 "대내외 경제 충격에도 은행이 건전성을 유지할 수 있도록 손실흡수능력 확충을 유도할 계획"이라며 "이를 위해 국내은행의 자본비율 현황에 대한 모니터링을 강화하고, 자본비율이 취약한 은행에 대해서는 자본적정성을 높일 계획"이라고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)