IBK투자증권이 한화솔루션에 대해 올해 4분기 태양광부문에서 증익이 발생할 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 6만8000원을 유지했다. 전 거래일 기준 종가는 4만7950원이다.

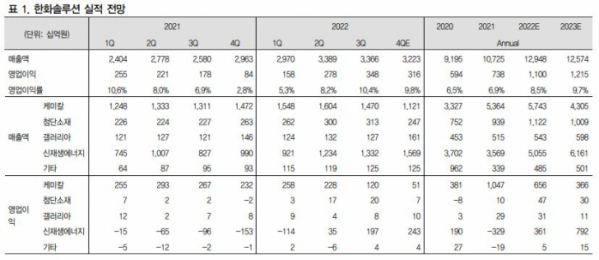

9일 이동욱 IBK증권 연구원은 “한화솔루션의 올해 4분기 태양광부문(신재생에너지) 영업이익은 2431억 원으로 지난해 같은 기간보다 약 4000억 원의 증익이 발생할 전망”이라며 “수익성이 높은 미국향 판매가 증가한 가운데 판가 또한 강보합세를 지속했고, 운송비(수출 운임) 급감에 따른 원가 개선 효과도 추가되었기 때문”이라고 분석했다.

그러면서 “올해 4분기 일부 태양광 다운스트림의 매각이 발생할 전망”이라며 “실제 매각이 발생하면 추정한 실적을 크게 상회할 가능성이 있다”고 덧붙였다.

이 연구원은 내년 태양광부문 실적도 증익 추세가 이어질 것으로 전망했다.

그는 “밸류체인 상 대부분의 마진이 발생한 업스트림(폴리실리콘) 마진이 감소하며, 셀‧모듈 등 미드스트림 마진 개선에 영향을 줄 가능성이 크고, 낮은 수출 운임이 온기 반영될 것으로 전망되며, 주력 시장인 미국은 레지덴셜 침투율 증가 및 공급체인 혼란 완화로 인한 유틸리티 수요가 급증할 것으로 예상되기 때문”이라고 봤다.

이어 “내년 상반기 탑콘(TOPCon) 셀 상업화로 인한 원가 절감‧판가 개선과 미국 태양광 모듈 증설로 추가적인 물량 증가도 예상된다”고 했다.

이 연구원은 “향후 미국 태양광 콤플렉스 대규모 투자 검토 등으로 자금조달 관련 시장의 의문이 존재한다”고 분석했다.

다만 그는 “한화솔루션은 선제적 유상증자(2021년 3월), 지분‧자산 유동화 등으로 올해 3분기 말 기준 2조4000억 원의 현금을 보유하고 있다”며 “올해 4분기 한화첨단소재‧에이치에이엠홀딩스 지분 매각 등 추가적인 현금(5000~6000억 원) 확보를 통해 사업 확대를 위한 자금 집행에 적절히 대응할 것”이라고 내다봤다.

또 “퍼스트솔라(First Solar) 사례처럼 동사의 미국 모듈 생산능력 비중이 올해 14% 수준에서 중기적으로 50% 수준으로 확대될 것”이라고 전망했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)