(현대차증권)

이홍재 현대차증권 연구원은 14일 “내년은 단순히 플랫폼에 대한 막연한 기대감, 그리고 기저에 따른 높은 성장률 뿐 아니라 동사만의 펀더멘털 측면의 차별성도 부각될 것으로 예상한다”고 내다봤다.

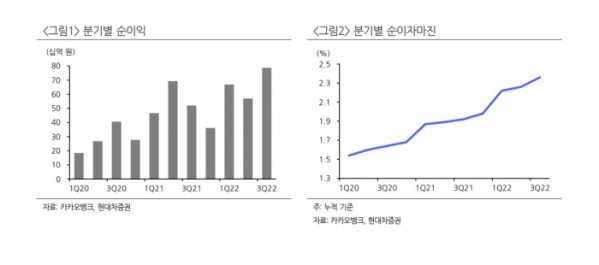

이 연구원은 “4분기에도 NIM은 15bp 상승하며 3분기보다는 상승 폭 축소되겠으나 타행 대비는 여전히 가파른 개선을 예상한다”며 “이는 수신 금리 측면의 경쟁이 아닌 상대 우위 요소인 MAU를 기반으로, 금융의 기능에 집중한 상품인 모임통장 등이 호조를 보인 데 기인한다”고 분석했다.

이어 “향후 개인사업자 뱅킹 서비스 확대, 가상 자산, 주식 MTS 연동 서비스 등 중장기적으로 수신 경쟁력이 추가 개선될 재료도 풍부한 것으로 판단한다”며 “이러한 과정에서 직·간접적인 사업비 지출이 확대되는 점 사실이나 은행들의 내년 주요 차별화 포인트가 이러한 조달 비용라는 점에서 동사의 강점이 내년에 부각될 수 있을 것으로 전망한다”고 덧붙였다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)