금리상승·경기부진에 코로나19 직후 정책적 지원도 끊길 예정…옥석가릴 때 됐다

자영업자대출이 사상 처음으로 1000조원을 돌파한 것으로 나타났다. 대내외 정책금리 인상과 부동산값 하락, 경기부진이 이어질 전망이어서 연착륙을 위한 지원이 절실하다고 봤다.

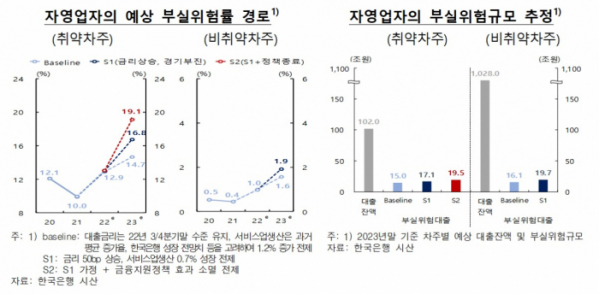

22일 한국은행이 발간한 ‘2022년 하반기 금융안정보고서’에 따르면 자영업자대출은 올 3분기(7~9월)말 기준 1014조2000억원에 달했다. 증가세도 연 14.3%에 달해 전체 가계대출 증가율(0.7%)과 견줘 가파른 모습이다.

특히, 3분기중 전년동기대비 증가율을 보면 취약차주와 비은행금융기관은 18.7%와 28.7%에 달해 비취약차주(13.8%)와 은행(6.5%) 대비 빠르게 늘었다. 대출 중 부동산업 비중도 32.7%에 달했다.

더 큰 문제는 기준금리 인상에 따른 금리상승과 경기부진이 이어지고 있는데다, 신종 코로나바이러스 감염증(코로나19) 이후 정책지원이 끊길 위기에 있다는 점이다.

또, 자영업자대출이 코로나19 이전 추세대로 증가한다는 가정하에서 부실위험규모를 추정한 결과, 같은기간 취약차주는 15조~19조5000억원으로, 비취약차주는 16조1000억~19조7000억원으로 각각 확대될 것으로 내다봤다.

그간 대출급증에도 불구하고 부실위험률이 수면위로 떠오르지 않은 것은 코로나19 위기시 취약부문을 중심으로 금융지원조치가 적극 시행됐기 때문이라는게 한은측 설명이다. 실제, 코로나19 발발 이전인 2019년 1분기부터 4분기까지 1.1%포인트(p)와 0.1%p를 기록했던 자영업자 중 취약차주와 비취약차주의 부실위험률 변동폭은 코로나19 발발 이후인 2020년 1분기부터 2022년 3분기까지 각각 마이너스(-)6.5%p와 -0.1%p로 하락한 바 있다. 금융업권별로도 같은기간 은행은 0.3%p에서 -0.6%p로, 비은행은 –0.1%p에서 -1.5%p로 각각 떨어졌었다.

부실위험 축소를 위해서는 취약차주의 채무재조정을 촉진하고 정상차주에 대한 금융지원조치의 단계적 종료 및 만기 일시상환 대출의 분할상환 대출 전환을 추진할 필요가 있다는게 한은측 판단이다. 금융기관 역시 대손충당금 적립규모를 확대하고 자본을 선제적으로 확충하도록 유도할 필요가 있다고 봤다. 한편, 자영업자 경쟁력 제고를 위해 영업구조의 디지털 전환을 지원하고, 폐업지원 및 사업전환 프로그램도 확충할 필요가 있다고 지적했다.

이정욱 한은 금융안정국장은 “원리금 상환유예 등 조치로 버텨왔었다. 코로나19 이후 지원이 종료될 예정인데다, (경기부진에) 영업환경도 악화할 전망”이라며 “사회적 거리두기가 플렸다. 옥석을 가리는 고민을 할 때가 됐다”고 말했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)