DS투자증권은 코로나19 봉쇄 완화에 따른 지표 개선이 단기간에 이뤄지지 않을 것이며 하락을 이어가다 하반기부터 반등할 가능성이 크다고 내다봤다. 이에 따라 국내 중국 대상 수출도 하반기부터 회복할 수 있다고 전망했다.

양해정 DS투자증권 연구원은 “중국 지표는 여전히 부진하며 봉쇄 완화 기대감으로 주식시장이 먼저 움직이고 있을 뿐”이라며 “봉쇄가 완화하더라도 다른 국가 리오프닝 선례에서 보듯 단기간에 모든 지표가 좋아지지 않을 것이다. 확진자 수가 늘어나면서 일시적인 경제활동 위축은 반드시 거쳐야 하는 과정”이라고 짚었다.

이어 “1분기 중국 지표는 부진할 수 있다. 확진자 수 증가 영향은 연말 글로벌 주식시장 하락으로 고스란히 반영돼 나타나고 있다”며 “봉쇄 완화 일차적 효과는 리오프닝과 관련된 지표 개선에서 나타날 것으로 본다. 이후 소비 관련 지표들이 개선될 것”이라고 했다.

양 연구원은 “지난 2년의 부진을 벗어나기 위해 중국이 오히려 더 강한 경기회복을 시도할 가능성도 있다”며 “늦춰진 중국 모멘텀이 중요한 것은 지난 2년의 부양으로 회복했던 글로벌 경제가 인플레이션에 따른 긴축과 전쟁으로 성장동력이 양해졌기 때문이다. 특히 미국 경제가 수축기로 진입할 가능성이 커진 만큼 중국 회복은 글로벌 경기가 침체로 전환하는 것을 막아주는 역할을 할 것”이라고 예상했다.

더불어 “중국 경기 회복으로 기대할 수 있는 것은 위안화 강세와 한국 수출 회복이다. 지난해 하반기 중국 봉쇄완화가 늦춰지면서 한국 수출지표는 크게 하락했는데, 전체 수출 중 중국 비중이 20%대 중반이므로 중국 경기 부진은 수출에 타격을 줄 수밖에 없었기 때문”이라며 “이 여파는 올해 1분기까지 이어질 것으로 보인다. 중국도 정상적인 생활과 생산 활동이 재개되기까지 시간이 걸릴 수밖에 없다”고 짚었다.

그러면서도 양 연구원은 “위안화가 약세 기조에서 벗어난 것은 일단 긍정적”이라며 “지표와 중국 확진자 수준으로 정상화하면 위안화도 안정되면서 강세를 보일 것으로 예상한다. 코스피와 위안화의 상관성이 높다는 측면에서 위안화 흐름을 눈여겨볼 필요가 있다”고 말했다.

또한, “경기와 기업이익 측면에서 중국향 수출회복이 필수적이다. 중국향 수출이 다시 돌아설 때 기업이익도 턴어라운드 할 수 있을 것”이라며 “1분기가 바닥일 가능성이 크고, 하반기는 반등 가능할 것으로 예상한다. 금리 영향이 약해지고 기업이익 영향이 커진 코스피도 비슷한 흐름이 전개될 것으로 보인다”고 덧붙였다.

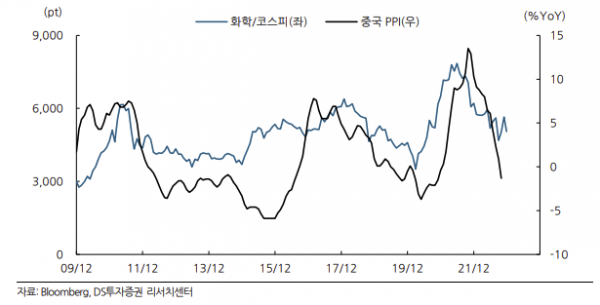

이외에도 양 연구원은 “중국 소비 회복, 제조업 가동률 상승 등 전반적인 상승에서 낮아졌던 물가 지표 반등에 더 주목할 필요가 있다. 한국은 중국으로 중간재 중심으로 수출하기 때문에 오히려 물가 지표 개선으로 관련 업종의 매출 및 이익 턴어라운드가 진행될 가능성이 크다고 판단한다”며 “소비 활동 및 제조업 생산이 증가하면서 생산자 물가지표 반등이 클 것으로 예상하는데, 상관성이 높은 업종은 화학 업종이다. 대표 기업인 롯데케미칼은 지난해 중국경제가 그나마 양호했던 1분기를 제외하면 모두 영업적자를 보였는데, 올해는 확실한 반등이 예상된다”고 설명했다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)