신한투자증권은 카카오뱅크에 대해 대출 성장률 회복이 기대된다며 목표주가를 기존 2만5000원에서 2만9000원으로 상향 조정했다. 투자의견은 '트레이딩 바이(단기 매수)'를 유지했다.

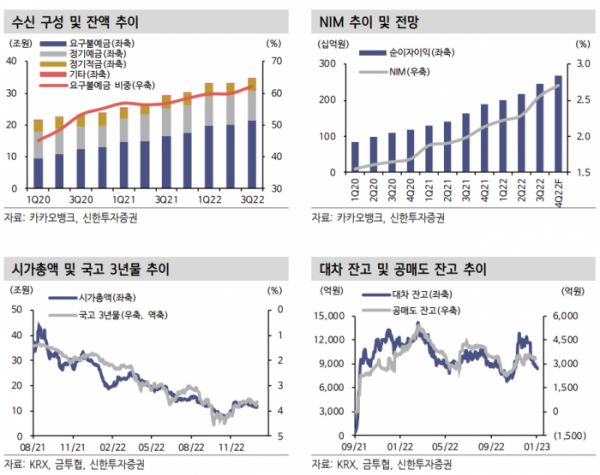

은경완 신한투자증권 연구원은 5일 "급격한 금리 상승과 위험자산 가격 하락은 은행권의 조달 구조를 정기예금 중심으로 바꿔놨다"며 "지난해 하반기 이후 저원가성예금 비중은 하락 반전했고 현재까지 지속되고 있다"고 말했다.

은 연구원은 "카카오뱅크는 높은 MAU(월 활성 이용자 수)로 대표되는 폭넓은 수신 기반과 모임 통장 등 차별화된 상품 구성 등의 영향으로 4분기 저원가성예금 비중이 60% 수준을 유지하고 있는 것으로 파악된다"며 "4분기 은행채 발행 금지, 수신금리 인상 제한 조치 등이 있었다는 점을 고려하면 고무적인 결과"라고 강조했다.

그는 "독보적인 조달 능력은 NIM(순이자마진)은 물론 대출 경쟁력으로 연결된다. 회사 측이 집중하고 있는 전월세 자금, 모기지, 개인사업자대출 취급에 있어선 타 은행 대비 우위를 점할 수 있다는 의미"라며 "최근의 부동산 대출 규제 완화 움직임도 긍정적으로 작용해 지난해 7~8%에 머물렀던 대출 성장률이 올해는 15% 수준으로 회복될 가능성에 주목한다"고 분석했다.

그러면서 "카카오뱅크의 구조적 주가 재평가 요인은 대출 성장률 회복, 플랫폼 이익 확대, 판관비율 안정화 등이다. 이중 대출 성장률 회복은 충분히 가능한 여건"이라며 "펀더멘털 외적으로 금리와 주가의 역의 상관관계, 높은 공매도 잔고 등 밸류에이션과 수급 요건도 고려할 필요가 있다"고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)