(출처=한국투자증권)

한국투자증권은 11일 NH투자증권에 대해 기업금융(IB)와 프로젝트파이낸싱(PF) 관련 탑라인 감소, 투자자산 재평가 이슈가 지속될 것이라며 투자의견 '중립'을 유지했다.

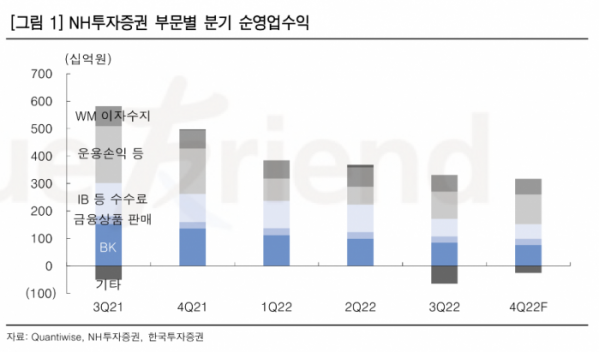

백두산 한국투자증권 연구원은 "4분기 지배주주순이익은 768억 원으로 컨센서스를 28% 하회할 전망"이라며 "예상보다 운용손익 개선이 더딘 가운데 브로커리지와 IB 등 수수료이익이 전 분기 대비 감소했다"고 설명했다.

백 연구원은 "운용손익은 1080억 원으로 전 분기 대비 10% 증가하고, 전년 동기 대비로는 35% 감소했을 것"이라며 "지난해 1분기부터 채권운용을 주축으로 한 실적 부진이 4분기까지 이어지고 있다"고 말했다.

이어 "변동성 확대로 10월 운용손익이 부진하고 11~12월은 회복되는 그림일 것"이라면서 "다만 그동안의 전반적인 자산가치 하락에 따라 경상적인 실적과 별개로 수익증권 등 투자자산에 대한 공정가치 재평가에 따라 일부 손실이 불가피하다"고 덧붙였다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)