현대차증권은 16일 풍산에 대해 LME 구리 가격 상승이 기대되고, 방산 부문은 올해도 견조한 실적이 지속할 것으로 예상하며, 저평가 매력이 충분하다며 투자의견 매수를 유지하고 목표주가를 기존 3만8000원에서 4만5000원으로 18.42%(7000원) 상향 조정했다. 전 거래일 기준 현재 주가는 3만3900원이다.

박현욱 현대차증권 연구원은 "지난해 4분기 별도 매출액 9137억 원, 영업이익 451억 원, 세전 이익 481억 원으로 영업이익은 지난해 같은 기간보다 -17%, 전분기대비 +45% 할 것으로 예상한다"라고 했다.

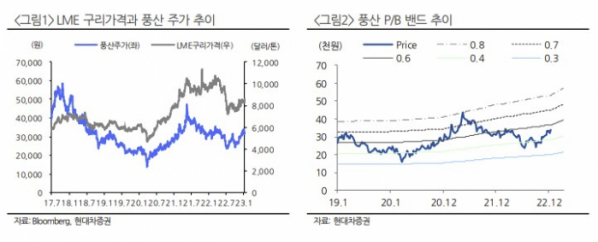

이어 "LME 구리 가격은 전분기대비 하락하였으나 원·달러 환율의 도움으로 수익성은 비교적 견조하였을 것"이라고 추정했다. 박 연구원은 "방산 부문도 수출 증가에 힘입어 전년동기대비 매출이 증가했다. 역사적으로 이번 4분기 방산 매출액은 사상 최고 수준으로 추정된다"고 설명했다.

향후 구리 가격의 상승과 더불어 주가도 우상향할 것으로 기대했다. 박 연구원은 "LME 구리 가격은 올해 1분기를 기점으로 우상향할 것으로 예상한다. 달러 강세 기조가 완화되고 구리 최대 수요처인 중국의 경기회복에 대한 기대감이 작용할 것으로 전망되기 때문"이라며 "연평균 구리 가격은 작년보다 낮을 것으로 가정하여 올해 연간 영업이익은 전년 대비 15% 감소할 것으로 예상하나 2분기 구리 가격 상승과 맞물려 실적 개선이 기대된다"고 했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)