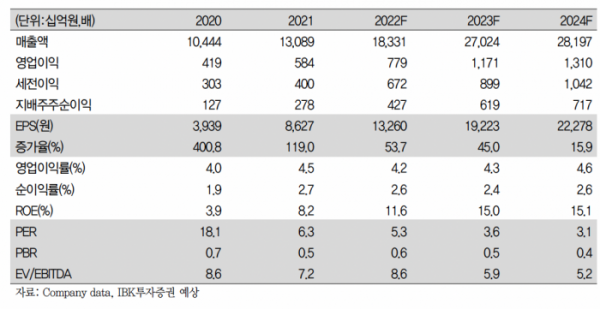

(출처=IBK투자증권)

IBK투자증권은 19일 LS에 대해 ‘자회사 가치가 지주로 수렴한다’며 ‘매수’를 추천했다. 목표주가는 10만 원을 유지했다.

김장원 IBK투자증권 연구원은 “코로나19로 어수선했던 과거 3년동안 LS의 연결 종속기업들은 성장했다”며 “주력 기업의 실적은 더 좋아졌고 비주력은 크게 개선됐다”고 전했다.

이어 “결코 우호적이라고 볼 수 없는 사업환경에서 제품 경쟁력을 기반으로 시장점유율을 높였기 때문”이라며 “물론 원자재 가격과 환율이라는 수익지표가 긍정적이었던 것을 부인할 수 없지만, 기업의 경쟁력이 제고되지 않고서는 혜택을 받을 수 없었을 것”이라고 덧붙였다.

특히 LS전선이 2조 원대의 수주 잔고를 유지하고 있는 상황이다. 해저케이블을 포함한 초고압전력선으로 구성된 수주는 기술력과 과거 수주 경험이 낙찰의 중요한 요소로 글로벌 전 지역에서 수주가 이어지는 것은 LS전선이 높은 경쟁력을 갖췄다는 것을 의미하고, 계속 해서 수주가 이어질 전망의 근거가 된다는 평가다.

김 연구원은 “주력사업의 경쟁력 제고와 이를 기반한 신성장 동력의 기대감이 기업가치 상승으로 이어질 전망이나 지주 주가는 이를 반영 못하고 있다”며 “자회사가치를 포함한 투자자산의 가치에서 비상장비중이 90%에 이르며, 주력 자회사 대부분이 비상장이고 성장성도 기대되니 사업구조와 지배구조에서 지주를 주목할 수 밖에 없다”고 강조했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)