시간외거래서 주가 5% 이상 급등

머스크 ‘수요 증가’ 강조했지만

차량 가격 인하에 수익성 악화 우려

트위터 부채 130억 달러 달해

미국 전기차 업체 테슬라가 지난해 4분기 사상 최대 분기 매출을 기록했다. 지난해 실적은 ‘선방했다’는 평가가 나왔지만, 올해 성장에 대한 전망은 물음표가 붙었다. 특히 최고경영자(CEO)인 일론 머스크가 지난해 10월 인수한 트위터가 테슬라 발목을 잡는 것 아니냐는 불안이 고조되고 있다.

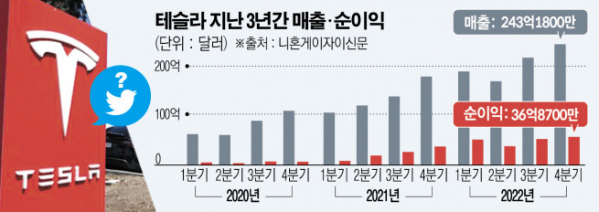

25일(현지시간) CNBC 등에 따르면 테슬라는 이날 장 마감 후 발표한 4분기 실적에서 매출이 전년 동기 대비 37% 증가한 243억1800만 달러(약 29조 원)를 기록했다고 밝혔다. 이는 시장조사업체 레피니티브가 집계한 전문가 전망치(241억6000만 달러)를 웃도는 것이다.

같은 기간 순이익은 59% 증가한 36억8700만 달러를 기록했다. 조정 주당순이익(EPS)은 1.19달러로 시장 전망치 1.13달러를 웃돌았다. 매출과 순익 모두 분기 기준 사상 최대치를 경신했다.

회사 전체 매출의 대부분을 차지하는 자동차 매출이 213억 달러로 전년 대비 33% 늘어났다. 전문가들은 2021년부터 꾸준히 전기차 가격을 올려와 원자재 가격 인상 등 인플레이션이 지속하는 상황에서도 수익성 측면에서 선방했다고 분석했다. 일본 니혼게이자이신문(닛케이)에 따르면 지난해 4분기 전기차 판매 평균단가는 5만2574달러로 2년 전보다 1000달러 상승했다.

지난해 전체 매출은 전년보다 51% 급증한 814억6200만 달러, 순익은 2.3배 불어난 125억5600만 달러였다. 실적이 선방했다는 평가에 테슬라 주가는 이날 정규 거래를 0.38% 오른 144.43달러로 마감하고 나서 시간외거래에서 5% 넘게 뛰었다.

하지만 올해 성장 전망은 불확실하다는 게 시장 중론이다. 월스트리트저널(WSJ)은 “테슬라가 기준금리 인상 기조, 전기차 시장 경쟁 격화, 브랜드 인기 감소와 같은 문제에 직면하면서 투자자의 신뢰가 흔들리고 있다”고 분석했다.

테슬라는 앞으로 실적 전망을 공개하지 않겠다고 공언한 데 따라 이날 올해 실적 전망을 밝히지는 않았다. 다만 머스크 CEO는 “우리는 전체 자동차 시장의 위축에도 테슬라 전기차에 대한 수요가 좋을 것으로 보고 있다”면서 “올해 1월 우리는 그 어느 때보다 가장 높은 주문 수를 기록하고 있으며, 이는 현재 생산 속도의 거의 두 배에 달하는 규모”라고 말했다. 그러나 머스크의 말과는 다르게 테슬라는 수요 둔화 우려가 불거지자 이달 초 차량 가격을 최대 20% 가까이 인하했다. 이는 자동차 업계에서는 매우 이례적인 조치다. 테슬라의 수익성 악화 불안이 나오는 대목이다.

여기에 생산인지 배송인지를 구체적으로 명시하지 않은 채 180만 대라는 모호한 목표만을 언급한 점도 우려를 사고 있다. 그간 테슬라는 매년 평균 50%씩 차량 인도를 늘리는 것을 목표로 해왔는데, 전망대로라면 올해는 약 37%밖에 성장하지 못하게 된다.

이미 일부 지표에서는 테슬라의 수익성에 대한 물음표가 생긴 상태다. CNBC에 따르면 지난해 4분기 자동차 부문의 총 마진은 25.9%로 다섯 분기 만에 가장 낮은 수준을 나타냈다. 영업활동 현금흐름은 전년 동기 대비 29% 감소한 32억8000만 달러를 기록했다.

지난해 트위터를 인수한 이후 ‘본업’을 여전히 뒷전으로 하는 머스크 CEO 자체도 리스크다. WSJ는 머스크가 130억 달러에 달하는 트위터 부채 일부를 갚고자 최대 30억 달러의 자금조달을 계획하고 있다고 전했다. 투자자들은 머스크가 자금난에 놓인 트위터를 살리기 위해 테슬라 지분을 더 많이 매각, 회사 주가를 더 떨어뜨릴 가능성을 우려하고 있다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)