한국투자증권, 투자의견 '매수' 유지…목표주가 28만원 상향

(출처=한국투자증권)

한국투자증권은 31일 포스코케미칼에 대해 중장기 이익 증가가 뚜렷해졌다며 투자의견 ‘매수’를 유지하고, 목표주가를 기존 23만 원에서 28만 원으로 22% 상향조정했다.

김정환 한국투자증권 연구원은 “LG에너지솔루션의 공격적인 설비투자와 고객사 확보로 2~3년 후 포스코케미칼의 이익 증가 가시성이 높다”며 “상반기 LG에너지솔루션과 중장기 소재 공급 재계약을 앞두고 있고, 고객사들의 북미 추가 투자 가능성이 높아 신규 공급 계약 체결과 소재 공장 증설 모멘텀이 예상된다”라고 분석했다.

이어 “2025년 이후의 이익 증가 가시성이 높다”며 “추가적인 주가 상승을 예상해 매수 추천한다”라고 했다.

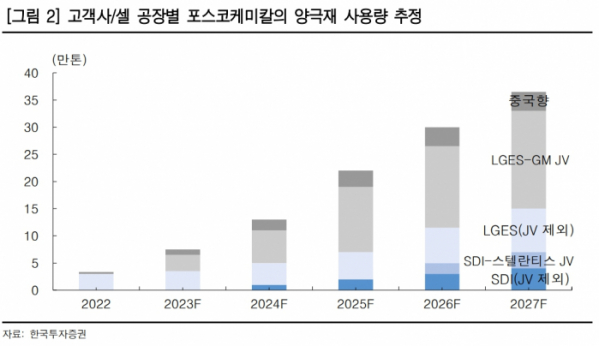

김 연구원은 “30일 포스코케미칼은 삼성SDI와 전기차용 NCA 양극재 중장기 공급 계약 체결을 공시했다”며 “향후 10년간 40조 원 규모로, 양극재 65만톤(450GWh 이상) 수준으로 추정된다”라고 설명했다.

그러면서 “초기 삼성SDI 헝가리 공장 등으로의 공급을 시작으로, 2026년부터는 북미 스텔란티스와의 JV 공장에 공급되면서 물량이 크게 늘어날 것이다”라고 덧붙였다.

김 연구원은 “포스코케미칼에게 본 공급 계약의 가지는 의미가 크다”라며 “LG에너지솔루션 외의 전기차용 양극재 고객사를 신규로 확보했고, 전기차 시장 성장률이 상대적으로 높을 것으로 예상되는 북미 시장에의 추가 투자 계획이 구체화됐기 때문이다”라고 했다.

이어 “2026년 이후 삼성SDI 내에서의 포스코케미칼 양극재 점유율은 20% 이상으로 추정한다”라고 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)