미국 연방준비제도(Fed)의 연방공개시장위원회(FOMC)가 기준금리를 0.25%p(포인트) 올린 가운데 금리 고점론이 확산되고 있다. 채권 시장에서도 대차 잔액이 하락세를 보이면서 고점론에 힘을 실어주는 모양새다.

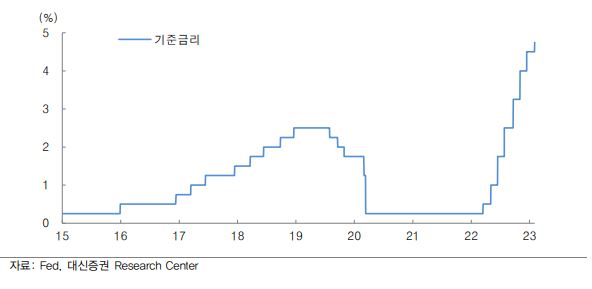

1일(현지시간) 연준이 올해 첫 미국 FOMC를 열고 기준금리인 연방기금금리의 범위를 종전보다 0.25%p 올리기로 결정했다. 연방기금금리는 연 4.50~4.75%로 조정됐으며 이는 2007년 10월 이후 최고 수준이다.

다만, 시장에선 금리 상승보다는 인하 쪽에 무게를 두고 있다. 실제 이날 파월 연준 의장은 FOMC 직후 열린 기자회견에서 처음으로 ‘디스인플레이션(disinflation·물가 상승 둔화)’ 과정이 시작 됐으며 제품가격이 떨어지고 있다고 언급하는 등 금리 인상의 마무리 단계를 시사하는 발언을 했다.

이 같은 금리 고점론에 채권 대차잔액도 줄어들고 있다. 금융투자협회에 따르면, 1일 기준 채권 대차 잔고금액은 122조9983억 원으로 지난해 10월 말(144조1804억 원)에 비하면 20조 원 넘게 줄었다.

채권 대차잔액은 고평가된 현물을 미리 빌려 매도하고 낮은 가격의 국채 선물을 매수해 수익을 내는 방식이다. 채권 가격이 떨어질 것으로 예상될때 대차거래가 늘어난다. 그러나 시장에서 금리가 고점에 다다랐다는 의견이 힘을 얻으면서 대차 잔고도 급격하게 줄어드는 모습이다.

아울러 국고채 3년 금리도 지난해 10월 말 4.1%대에 달했으나 이달 들어 3.2%대로 크게 하락했다.

공동락 대신증권 연구원은 “여전히 절대 수준이 높은 물가로 인해 기준금리 인상 여부를 판단해야 하는 쪽으로 통화정책 스탠스가 맞춰져 있는 것은 분명하다”면서도 “이미 상당한 수준으로 높아진 기준금리를 감안할 때 물가 이슈에 대한 대응 역시 충분히 이뤄질 만큼 이뤄졌다는 통화당국의 인식이 확인됐다”고 평가했다.

다만, 증권가에선 아직 금리 인상이 1~2차례 남은 만큼 신중해야 한다는 의견도 나온다.

신얼 상상인증권 연구원은 “2022년 하반기에 구인난으로 인한 임금 상승으로 물가 상승의 주요 원인으로 작용하던 서비스 물가는 여전히 높은 수준”이라면서 “향후 1년 기대인플레이션율은 다소 하락하긴 했으나, 미 연준의 기대치인 2%와는 괴리가 존재하는 4%대의 높은 수준을 유지하고 있어 이는 연준의 정책 지속 및 유지 요인에 해당한다”고 설명했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)