유진투자증권은 7일 오아시스에 대해 고성장하는 새벽 배송 시장에서 안정적인 실적 성장이 전망된다고 분석했다.

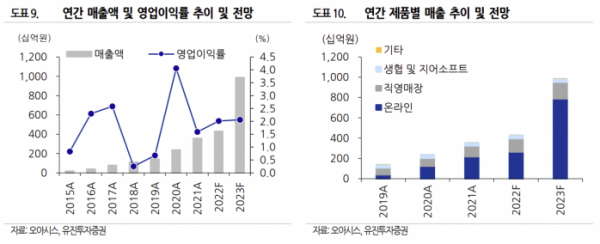

박종선 유진투자증권 연구원은 "국내 새벽배송 시장이 연평균(2019~2023년) 96.4% 급성장할 것으로 예상되고 있는 가운데, 오아시스는 실적 성장이 큰 폭으로 확대될 것으로 예상한다"고 말했다.

박 연구원은 "상품 소싱에서 물류·배송까지 복합적인 역량과 비용 관리 능력이 요구되는 시장에서 수익성 확보와 양질의 서비스가 진입장벽으로 작용하는 가운데 오아시스는 높은 고객 만족도와 업계 유일의 흑자 경영을 하고 있다"고 설명했다.

이어 "직소싱 중심의 강력한 생산자 네트워크, 독자 개발한 오아시스루트 물류솔루션, 업계 유일의 합포장 구조를 갖춘 스마트 물류센터 보유는 물론 온라인과 오프라인 매장 운영을 통한 낮은 재고 폐기율을 보이고 있다"고 분석했다.

박 연구원은 "온라인 회원 수가 130만 명을 돌파한 가운데 온라인 채널 월별 재구매율은 지난해 기준 월평균 98% 수준을 유지하고 있다"며 "건당 평균 구매액도 2019년 3만595원에서 지난해 3만9501원으로 상승했다"고 말했다.

기존 사업에 대한 확대 전략과 신사업 출시에 따른 매출 확대도 추진 중이다.

박 연구원은 "이랜드리테일, KT알파, 기가지니, 홈앤쇼핑, 케이뱅크 등과의 협업을 통해 신규 회원을 유치하고 수익을 창출하고 있다"며 "기존 신선식품 및 가공식품 중심에서 비식품 카테고리로, 새벽배송 지역을 수도권 중심에서 전국 서비스로 단계적 확대하고 있다"고 전했다.

이어 "KT알파와 제휴를 통한 라이브 커머스 사업 확대, 온라인 플랫폼 및 오프라인 네트워크를 활용한 퀵커머스 시장에 진출할 예정"이라고 덧붙였다.

이달 23일 코스닥 상장 예정인 오아시스의 공모 희망가는 3만500~3만9500원이다. 상장 후 유통 가능 물량은 전체 주식 수의 45.7%(1450만 주)다.

![스타벅스 2025 다이어리 시즌…연말 겨울 굿즈 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/320/200/2099212.jpg)