(신한투자증권)

최민우·박광래 신한투자증권 연구원은 8일 “올해부터는 인수 완료한 한국유리공업과 포승그린파워의 실적이 연결로 추가 인식되며 연간 영업이익 약 500억원이 더해질 예정”이라면서 “하지만 작년과 비교해서 석탄 시황 하락이 예상되는 부분과 해상 운임 하락 및 물동량 감소로 물류 부문 실적 둔화가 불가피한 바 영업이익 수준은 전년 대비 낮은 수준을 기록할 전망”이라고 분석했다.

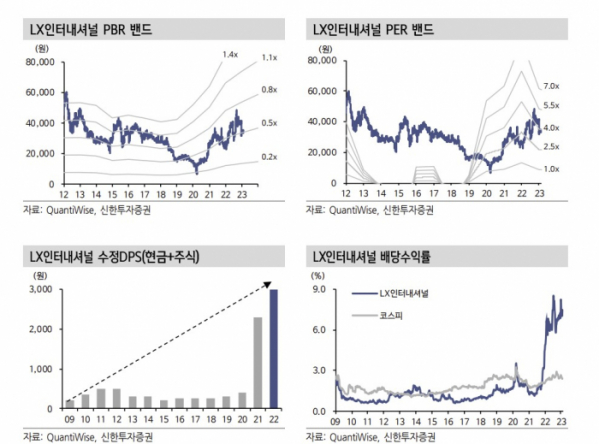

연구팀은 목표 주가를 실적 추정치 변경을 반영해 기존 5만2000원에서 4만5000원으로 하향 조정했다. 연구팀은 “올해 연결 매출액 15조8000억 원, 영업이익 6579억 원을 예상한다”고 내다봤다.

연구팀은 “주가 상승을 위해선 시황의 반등 또는 신사업을 통한 중장기적 성장성의 확보가 필요하다고 판단된다”며 “현재 회사가 중장기 지향점으로 설정한 이차전지 및 신재생 사업에서의 가시적인 움직임이 나타난다면 현재 12MF PER 3.8배, PBR 0.5배로 낮아진 밸류에이션 수준에서 주가 상승은 충분히 가능하다는 판단”이라고 분석했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)