(출처=신한투자증권)

신한투자증권은 9일 두산밥캣에 대해 ‘이보다 좋을 순 없다’며 ‘매수’를 추천했다. 목표주가는 기존 4만5000원에서 5만1000원으로 높여 잡았다.

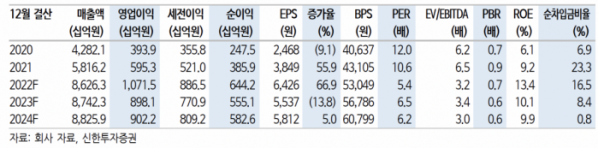

이동헌 신한투자증권 연구위원은 “두산밥캣의 지난해 4분기 실적은 매출액 전년 동기 대비 17% 증가한 17억5000만 달러, 영업이익은 40% 늘어난 1억8000만 달러를 기록했다”며 “컨센서스 매출액에 부합했고 영업이익 2601억 원을 4% 하회했다”고 전했다.

이어 “환율 영향은 크지 않았고 여전히 견조한 수주잔고와 북미시장 호조가 매출액을 견인했다”며 “영업이익도 연말 성과급, 개발비 등이 반영됐지만 마케팅 비용 감축 등으로 성장세를 이어갔다”고 덧붙였다.

올해 연간 가이던스로는 매출액이 4% 늘어난 69억4000만 달러, 영업이익은 20% 줄어든 6억7000만 달러를 제시했다. 경기둔화에 대한 우려를 선제적으로 반영한 보수적인 수치라는 설명이다.

지난해 1조 원의 영업이익을 기록했고 GME사업 확장, 산업차량 성장 등의 성과가 있었지만 주가는 오른게 없다고 봤다.

이 연구원은 “북미 주택시장과의 주가 연동성, 한국시장 상장, PRS 오버행 이슈 등이 영향을 미쳤을 것”이라며 “미국 주택시장이 부진해도 실적 성장이 가능한 점을 증명했다”고 말했다.

이어 “번 돈으로 확장되는 투자 영역도 원래 안정적인 선진국 비즈니스에 편안함을 더한다”며 “올해는 불확실한 신흥시장의 변동성 대비 상대수익률이 높을 것으로 전망한다”고 강조했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)