(KB증권)

KB증권은 9일 두산퓨얼셀에 대해 2023년 다방면 추가 수주를 기대한다고 말했다.

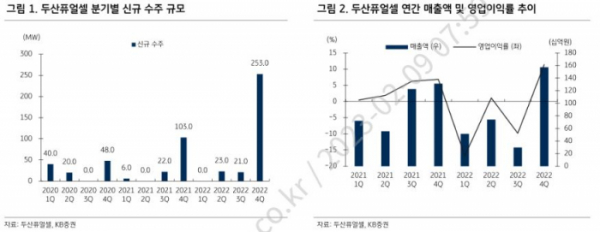

정혜정 KB증권 연구원은 “두산퓨얼셀의 4분기 잠정 매출액은 1572억 원, 영업이익은 179억 원으로 컨센서스를 크게 상회하는 수준”이라면서 “4분기 영업이익이 개선될 수 있었던 것은 매출액 확대에 따른 고정비 레버리지 효과, 제품 믹스 개선, LTSA(장기유지보수서비스) 관련 매출액 추가 인식 등이 원인”이라고 말했다.

이어 정 연구원은 “2022년 전체 신규 수주 규모는 297MW로 기존 가이던스인 240MW를 상회했다”면서 “이 중 110MW는 중국향, 129MW는 조건부 프로젝트로 구성됐으며 2022년 연간 국내외 신규 수주는 168MW로 전년 131MW를 뛰어넘는 수준”이라고 했다.

아울러 그는 “2023년엔 기존 발전용 PAFC 연료전지 외에도 제품 다양화 노력의 성과가 나타나기 시작할 것으로 전망한다”면서 “올해 말까지 50MW 규모의 SOFC 연료전지 공장을 완공해 2024년부터 발전용 및 선박용 연료전지를 순차적으로 상업생산할 예정”이라고 설명했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)