“정책금리가 물가상승률을 웃돌 때까지 금리 인상이 지속”

대다수 전문가들은 올해를 경기침체로 진단했다. 그러나 미국 물가가 진정되고 금리 고점 설이 돌기 시작하자 예상보다 빠른 주가 회복과 달러 약세가 나타나고 있다. 이처럼 주식과 채권, 원화가 비정상적인 상관관계로 동반 강세를 보일 것이라는 이른바 ‘트리플 강세’ 의견이 나와 주목된다.

오창섭 현대차증권 연구원은 최근 ‘2023년 금융시장 트리플 강세 대비’ 보고서를 내고 “올해는 경기 반등에 따른 주식시장 강세와 물가 상승 둔화에 따른 채권금리 하락 가능성을 주목할 필요가 있다”고 말했다.

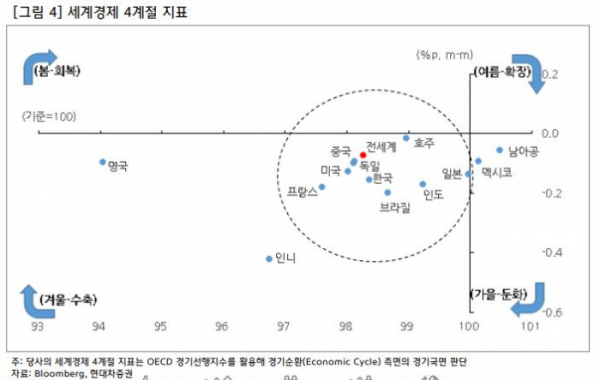

오 연구원은 “현재 세계경제는 경기순환 측면에서 경기가 기준점 밑으로 하락하는 겨울 국면에서 점차 경기저점에 근접하는 상황”이라면서도 “아직 세계경제는 우크라이나 사태 장기화 및 주요국 통화긴축 지속 부담 등으로 경기침체 가능성이 부각되고 있다”고 평가했다.

오창섭 연구원은 지난해 세계경제를 1970년대 오일쇼크와 비교하면서, 경기하강과 함께 인플레이션이 크게 높아진 ‘스태그플레이션’(경기 침체 속 물가 상승) 상황이 재발됐다고 봤다. 이에 주식시장과 채권시장의 동반 약세가 발생한 것이다.

오 연구원은 “금융시장에서 주식시장은 경기 부분에 크게 영향을 받는 가운데 채권시장은 물가 부분에 더 민감하게 반응한다”며 “기본적으로 자산 포트폴리오 이론에서는 위험자산인 주식과 안전자산인 채권 사이에 음(-)의 상관관계를 가정한다”고 말했다.

그러면서 올해에는 인플레이션 둔화와 함께 상반기를 기점으로 경기저점 형성 이후 경기반등 국면으로 전환할 것이라고 진단했다.

아울러 통화정책 측면에서는 정책금리가 물가상승률을 웃돌 때까지 금리 인상이 지속할 것이라고도 전망했다.

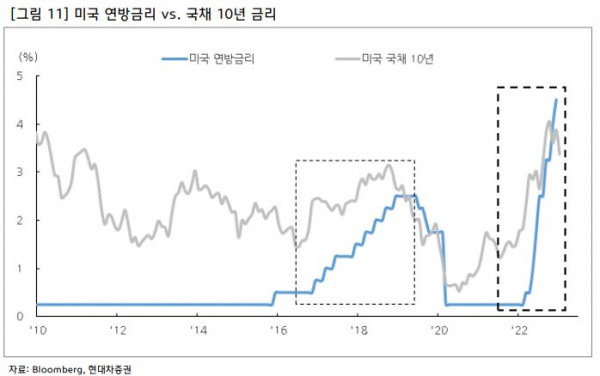

오 연구원은 “작년 연말 미국 기준금리가 연 4.50% 수준까지 높아지면서 기준금리와 미국 국채 10년물 금리가 역전됐고, 향후 역전 심화가 예상된다”며 “1970년대 이후 미국 경제의 경우 국채 10년물과 기준금리가 3개월 이상 역전될 경우 경기 침체가 발생했다”고 설명했다.

이어 그는 “현재 미국 장단기 채권 금리 차이는 통화 긴축에 따른 경기 침체를 반영한 가운데 다음 순서로 주식시장 약세가 발생할 것”이라며 “이에 따라 국내외 통화정책에서 금리 인상 감속과 함께 통화 긴축 마무리 국면에 근접하고 있는 것으로 판단한다”고 부연했다.

한편, 오 연구원은 “이후 점차 경기가 개선되고 물가 상승이 진정되는 흐름이 나타나면 작년의 ‘트리플 약세’와는 정반대의 현상이 나타날 수 있다”면서 “올해도 자산 간 상관관계 이상이 지속되는 가운데 주식·채권·원화의 트리플 강세가 전망된다”고 강조했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)