주식 수익률 웃돌 것으로 예측

연준 긴축 속도조절에 투자자들 다시 모여

미국·유럽 회사채 시장 새해 들어 활황

12일 일본 니혼게이자이신문(닛케이)에 따르면 미국 자산운용사 구겐하임파트너스는 올해 미국 투자적격채권 수익률을 ‘6% 가까이’로 추정하며 주식 수익률을 웃돌 것으로 전망했다. 구겐하임파트너스는 “투자자의 안전 지향 심리가 커지고 채권 (표면) 금리가 내리면 수익률은 더 오를 가능성이 있다”고 설명했다.

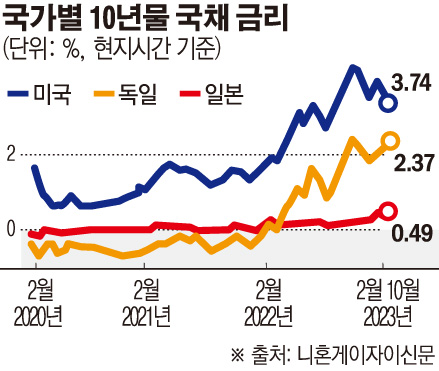

지난해는 채권시장 최악의 해로 기록됐다. 높은 인플레이션이 기준금리 인상과 그에 따른 채권 금리 상승을 초래해 거래가 악화했기 때문이다. 한 해 동안 미국 10년물 국채 투자수익률은 마이너스(-) 16.6%로 집계됐다.

올해는 분위기가 완전히 바뀌었다. 새해 들어 미국과 유럽 회사채 시장은 활황세다. 미국 오라클과 이탈리아 유니크레디트, 프랑스의 에어프랑스 등은 회사채 수요예측에서 발행액을 크게 웃도는 수요를 기록했다. 시장조사 기관 레피니티브에 따르면 1월 유럽 회사채 발행액은 월간 기준 역대 최고치를 기록했고 미국도 지난해 4월 이후 수준까지 회복했다.

일본에서도 10일 2500억 엔(약 2조4170억 원) 규모의 회사채를 발행했던 라쿠텐이 지난달 30일 투자자 모집을 시작하자마자 매진을 기록하는 일이 있었다. 연 3.3%라는 고이율이 투자자의 관심을 이끌었다고 닛케이는 설명했다.

투자자들은 이달 초 열린 연방공개시장위원회(FOMC)에서 제롬 파월 연준 의장이 인플레이션이 둔화하기 시작했다는 사실을 공개적으로 인정하자 앞으로 기준금리 인상 속도가 느려질 것으로 판단했다. 이 경우 그간 기준금리를 따라가던 국채 금리 인상(채권가격 하락)도 제한적이게 된다. 투자자들은 향후 연준이 피벗(정책 기조 전환)까지 할 것을 고려해 미리 국채를 사들임으로써 국채 금리가 하락하고 채권 가격이 오를 때를 노리고 있다.

긴축 속도 조절로 미국과 유럽에서 경기침체 우려가 줄어든 점도 현 시장에 긍정 요인으로 평가된다.

다만 연준은 여전히 금리를 더 올려야 한다는 입장이고 유럽중앙은행(ECB)은 아직 긴축 속도를 줄이지 않고 있다. 심각한 경기침체와 인플레이션 재반등에 따른 디폴트(채무불이행)나 채권 가격 급락 등의 변수도 상존하는 상황이다. 특히 신용도가 떨어지는 기업이 발행하는 하이일드 채권은 경기 동향에 좌우되기 쉬운 만큼 향후 상황에 따라 투자자들이 큰 손해를 볼 수도 있다.

후지시로 고이치 다이이치생명경제연구소 선임 이코노미스트는 “회사채 시장 참가자들은 미래의 금리 인하를 예상해 큰 리스크를 안고 있는 만큼 금리 인하 개시 시점이 늦어지면 회사채 시장이 무너질 가능성이 커진다”고 경고했다.

스테이트스트리트의 요코타니 히로시 매니저는 “미국의 마이너스 경제 성장은 고려하지 않고 있다”면서도 “성장률이 ‘제로(0)’에 가까워지면 하이일드 채권의 디폴트율은 리먼브러더스 사태 직후 기록한 13%대까진 아니더라도 일정 수준까지 상승할 것”이라고 전망했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)