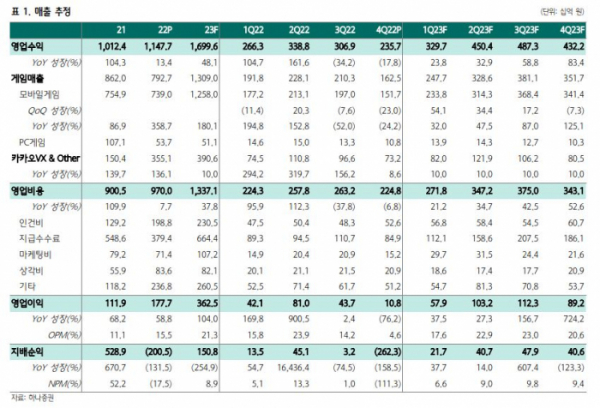

하나증권이 카카오게임즈에 대해 신작 출시가 실적에 주요한 계기가 될 것으로 전망하며 게임 대형주 내 최선호주로 유지한다고 말했다. 투자의견은 ‘매수’, 목표주가는 5만5000원을 유지했다. 전 거래일 기준 종가는 4만7700원이다.

23일 윤예지 하나증권 연구원은 “‘아키에이지: 워’는 아키에이지 지식재산권(IP)을 활용한 모바일 MMO로 카카오게임즈의 1분기 최대 기대작”이라며 “아키에이지의 개발사인 엑스엘게임즈는 개발 자회사인 만큼 해당 게임의 성공 여부가 매출과 영업이익 단에 주요한 모멘텀이 될 것”이라고 전망했다.

윤 연구원은 “1월 11일부터 진행한 사전 예약자 수는 150만 명을 달성했다”며 “특히나 마케팅을 본격적으로 실시하지 않았던 초기에 등록한 코어 유저의 수가 대작 게임 운영에 필요한 트래픽을 충분히 충족하는 수준이 될 것으로 추정한다”고 했다.

그는 “‘오딘’은 1주년 이벤트, 공성전 업데이트를 통해 역사상 최고 일간활성이용자수(DAU)를 기록하며 트래픽이 반등하는 모습을 보였다”며 “국내 모바일 MMO에 대한 잠재 수요는 크다고 판단하며, 아키에이지 신작이나 세컨드다이브의 신작인 ‘아레스’의 잠재 수요에 대한 시장 기대치는 보수적”이라고 분석했다.

윤 연구원은 “올해 비용 성장은 매출성장률을 하회하는 성장률을 기록할 것으로 예상한다”며 “1분기 인건비는 임금 인상을 반영해 인센티브가 포함된 지난 4분기와 유사한 수준을 기록할 것으로 예상하며, 연간으로 봤을 때 성과 기반 인센티브를 제외한 경상 인건비는 1분기 수준을 유지할 것”으로 봤다.

그는 “마케팅 비용 역시 대형 신작이 4개임에도 불구하고 지난해 수준(매출 비중 7%)과 유사하게 전체 매출 비중 10% 미만을 유지할 것”이라며 “상각비의 경우 신규 인수합병(M&A)이 없으면 현재 수준을 유지할 것”으로 예상했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)