한국신용평가는 3일 SK쉴더스(에스케이쉴더스)에 대해 최대주주가 스웨덴 발렌베리그룹의 PEF(사모펀드)로 변경되는 경우 SK그룹 계열의 유사시 지원 가능성이 배제될 수 있다며 신용등급(무보증 사채) 전망을 기존 '안정적'에서 '하향 검토'로 조정했다. 신용등급은 'A'로 유지한다.

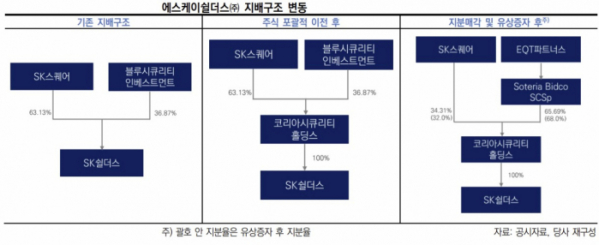

SK스퀘어는 사모펀드 EQT파트너스의 SPC(특수목적법인) 소테리아 비드코(Soteria Bidco SCSp)와 에스케이쉴더스의 주식매매계약을 체결할 예정이라고 전날 공시했다.

김정훈 한국신용평가 기업평가본부 수석애널리스트는 "에스케이쉴더스의 신용등급에는 SK그룹을 지원 주체로 하는 유사시 지원가능성 1 Notch 상향 반영됐다. 그러나, 대주주가 PEF로 변경되는 경우 등급 상향은 반영되기 어렵다"며 "PEF 특성상 인수회사에 대한 지원 여부 결정이 경제적·전략적 판단에 따라 변동될 가능성이 높기 때문"이라고 했다.

지분매매계약 종료 시 소테리아 비드코가 보유하게 될 에스케이쉴더스의 실질 지분율은 65.69%이다. 이후 2000억 원의 유상증자를 마치면 지분율은 68.0%로 상승할 예정이다. 김 애널리스트는 "68.0%에 달하는 지분율 및 과반을 점유할 것으로 예상되는 이사회 구성을 고려할 때 EQT파트너스로의 실질적인 경영권 변경이 수반되는 지분매각 계약으로 판단된다"고 설명했다.

SK쉴더스의 자체신용도 관점에서 2000억 원의 유상증자를 통한 유동성 개선은 긍정적으로 평가했다. 지난해 9월 기준 에스케이쉴더스의 연결기준 부채비율과 차입금의존도는 각각 712.2%, 62.7%다. 유상증자 후에는 476.1%, 59.1%로 줄어든다. 순차입금/EBITDA 역시 기존 4.4배에서 3.9배로 감소한다.

다만 "유상증자를 통해 재무구조의 긍정적 효과가 기대된다. 그러나 예상되는 재무안정성 지표는 단기적으로 KMI(Key Monitoring Indicators) 상향 가능성 증가 기준인 차입금의존도 45% 미만, 순차입금/EBITDA 2배 미만에는 미치지 못할 전망"이라고 봤다.

한신평은 향후에도 에스케이쉴더스의 최대주주 변경 절차, 구체적인 공동경영 내용, 이사회 구성 등을 모니터링하고, 계열의 유사시 지원 가능성을 검토하여 최종적으로 신용등급에 반영할 예정이다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)