(한국투자증권)

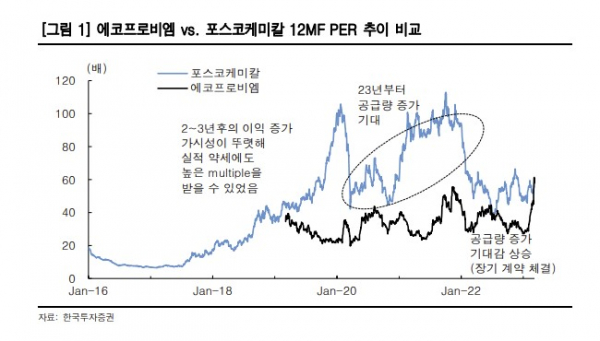

김정환 한국투자증권 연구원은 9일 "주가는 올해 들어 127% 상승했는데 삼성SDI 등 고객사(셀, OEM)의 신규 투자 계획 구체화 및 장기 공급 계약 체결 기대감 상승 때문"이라며 "이후의 이익 추정치 상향 및 뚜렷해진 이익 증가 가시성으로 높은 multiple 부여를 정당화한다"고 분석했따. 김 연구원은 에코프로비엠의 목표주가를 기존 14만 원에서 25만 원으로 상향 조정했다.

김 연구원은 "2023년 추정 매출액은 7조4000억 원, 영업이익은 5104억 원으로 각각 기존 대비 19%, 16% 상향했다"며 "양극재 출하량은 전년대비 66% 증가, 전기차용 한정으로는 114% 증가할 전망"이라고 내다봤다. 이어 "1분기말부터 판가가 하락한다는 전망은 유지했다(달러 기준 판가는 1분기에 전분기대비 5% 상승, 2분기에 10% 하락 예상)"며 "출하량 상향의 근거는 삼성SDI향의 경우 BMW 등에 판매되는 Gen5 전지용 양극재 수요 강세와 더불어 원통형 전지의 물량 증가(Rivian 등) 때문"이라고 덧붙였다.

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/320/200/2101600.jpg)