현대차증권은 21일 와이지엔터테인먼트에 대해 ‘혼자 저평가 받기에는 탁월한 성장률’이라며 ‘매수’를 추천했다. 목표주가는 7만 원을 유지했다.

김현용 현대차증권 연구원은 “올해 상반기 K-POP 공연시장은 437만명(전년 동기대비 150% 증가)으로 유례없는 초호황기를 맞이하고 있다”며 “이는 2019년 상반기 모객수 대비로도 28% 성장한 수치”라고 전했다.

이어 “블랙핑크 88만명, 트레져 27만명 등 총 116만명을 모객할 예정이며 이는 시장점유율 27%에 해당한다”며 “. 이에 따라 120만명을 모객하는 에스엠과 공동 선두권을 형성할 전망”이라고 덧붙였다.

상반기 음반판매량 250 만장으로 전년 대비 두 배 넘게 급증할 거란 전망이다.

김 연구원은 “와이지엔터테인먼트의 상반기 주요 음반으로는 3월말 블랙핑크 지수 솔로 음반, 2분기 중으로 예상되는 트레져 컴백 및 베이비몬스터 데뷔 음반 등으로 예상한다”며 “블랙핑크는 2023년 음반판매량 380만장, 공연모객수 100만명으로 예상되는데, 이는 아티스트별 매출 창출능력(총매출액 기준)으로 K-POP 아티스트 5위에 해당하며 Top 5 안에 드는 유일한 걸그룹”이라고 설명했다.

와이이엔터테인먼트의 상반기 음반판매량 성장률은 123%, 공연모객수 증분은 114만명으로 경쟁사 및 시장을 압도할 거란 전망이다.

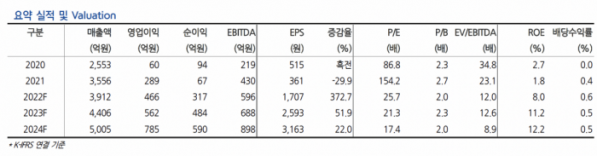

김 연구원은 “와이지엔터테인먼트의 주가는 올해 예상 주가수익비율(P/E) 21배로 하이브를 제외한 2사 평균 대비 25% 할인율을 적용받고 있다”며 “상반기 폭발적인 실적 성장률을 감안시 매수 기회라고 판단된다”고 강조했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)