지수 올초 7773.61 기점 2월부터 하락세

해외투자자 비중 높아 CS발 리스크 영향

“홍콩 금융시스템 충격 제한적…변동성은 계속”

크레디트 스위스(CS)발 리스크가 홍콩H지수(HSCEI)를 강타하면서 국내 관련 주가연계증권(ELS) 투자자들의 입이 바짝 마르고 있다. 올해 초까지만 해도 상승세던 지수가 2월부터 다시 흘러내린 탓이다. 증권가에선 CS발 리스크가 홍콩증시에 미칠 영향이 제한적일 것으로 보고 있으나 추가 변동성에 대해선 경계할 것을 조언했다.

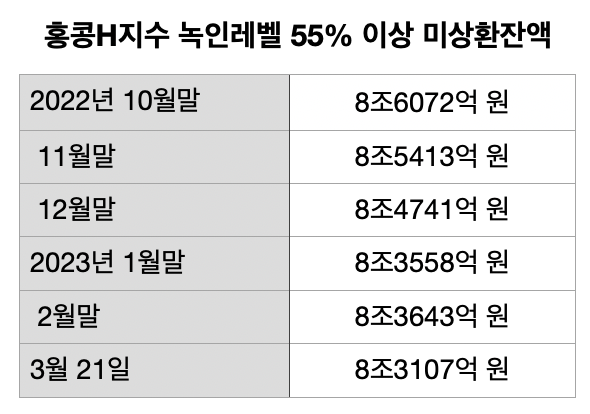

22일 한국예탁결제원에 따르면 지난 21일 기준 홍콩H지수 연계 ELS 상품의 녹인(knock-in·원금 손실) 레벨 55% 이상 미상환잔액은 8조3107억 원으로 집계됐다.

ELS 상품은 만기일까지 주가지수나 해당 종목의 주가 등 기초자산의 가격이 정해진 요건을 하회하지 않으면 미리정해둔 수익을 지급하는 상품이다. ELS 상품의 원금손실 구간은 대부분 기준가 50~55%에 집중돼 있다.

홍콩H지수 연계 ELS 미상환잔액(녹인레벨 55% 이상)은 지난해 10월(8조6072억 원) 이후 11월(8조5413억 원), 12월(8조4741억 원), 올해 1월 (8조3558억 원)까지 쭉 감소세였다. 그러나 올해 2월(8조3643억 원)부터 재차 반등 중이다.

홍콩H지수가 지난해 저점 4938.56(10월 31일) 찍은 후 올해 초까지 상승세를 나타냈으나 재차 하락세를 나타낸 탓이다. 홍콩H지수는 1월 26일 7773.61를 기점으로 2월 부터 하락세를 이어오고 있다. 지난해 고점을 기준으로 최근까지 약 15% 가량 하락한 상태다.

ELS 상품의 경우 녹인이 발생해도 요건을 충족하면 조기 상환이 가능한만큼 주가가 반등하면 재고 정리가 가능하다. 올초까지 주가가 상승하며 재고정리가 이뤄지고 있었으나 주가가 재차 하락하자 미상환잔액도 덩달아 늘어난 모양새다.

장근혁 자본시장연구원 선임연구위원은 “ELS 투자자 입장에서 보면 녹인 수준이 중요하다”며 “ELS 기초자산인 주가지수가 하락하면서 조기상환이 미루어지고 기초자산이 낙인 수준에 가까워지면, 그만큼 원금손실 가능성이 커지게 되기 때문”이라고 설명했다.

CS발 리스크가 홍콩H지수 부진의 주 요인으로 지목된다. 본토 대비 해외 투자자 비중이 높은 홍콩증시의 특성상 해외 은행 시스템리스크 우려가 다른 아시아권 증시보다 깊게 영향을 미쳐서다. 크레딧 스위스는 홍콩에 CS은행홍콩지사와 2개의 주식 및 파생상품 시장에서의 트레이딩 라이선스 보유 법인이 있는 것으로 알려졌다.

박수현 KB증권 연구원은 “CS와 같은 글로벌 금융시장 이슈가 부각되는 구간에는, 본토대비 해외투자자 비중이 월등히 높은 홍콩증시의 변동성이 더 확대된다”며 “특히 홍콩증시 주요 투자자 중 하나인 유럽계 자금이 현재 문제가 되고 있는 CS발 리스크에 가장 민감하게 반응할 가능성이 높다”고 설명했다.

CS 사태가 홍콩 증시에 줄 영향이 제한적일 거란 분석도 나온다. 최설화 메리츠증권 연구원은 “CS 은행 홍콩지사의 자산총액은 1000억HKD로 홍콩 소재 전체 은행 총 자산의 0.5%에 불과하고, 트레이딩 법인은 상품 발행액이 전체 시장 시가총액의 4%로 통제 가능한 수준”이라며 “홍콩 금융 시스템에 주는 충격은 제한적일 것”이라고 설명했다.

홍콩H지수가 대폭 하락할 가능성도 낮다는 데 의견이 모아진다. 다만 여전한 글로벌 긴축 기조와 더불어 신용위기 리스크가 계속되는 만큼 변동성은 계속될 거란 전망이다.

최 연구원은 “글로벌 금융기관도 각국 중앙은행의 적극적인 개입으로 시스템 리스크 확산 가능성이 낮아지고 있어, 홍콩H지수도 6000포인트를 다시 하회할 가능성은 높지 않아 보인다”며 “그러나 선진국 긴축 과정이 아직 종료되지 않아 해외투자자 거래 비중이 40%에 달하는 홍콩 주식시장의 변동성은 당분간 높아질 수 밖에 없다. 리오프닝 이후 예상보다 느린 경기회복 속도에 상장사들의 이익 추정치도 최근 다시 하향 조정되고 있다”고 강조했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)