삼성증권이 일진머티리얼즈에 대해 고객사 재고조정으로 올해 실적이 하향할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 9만 원에서 8만 원으로 하향조정했다. 전 거래일 기준 종가는 6만4000원이다.

28일 장정훈 삼성증권 연구원은 “23일 장 마감 후 공시된 사업보고서에 따르면 매출 1712억 원, 영업이익 151억 원으로 시장 예상치(매출 2190억 원, 영업이익 275억 원)를 하회했다”며 “3분기에 이어 전년 동기 대비 감소세가 이어진 것은 고객사 재고조정 영향이 이어졌기 때문으로 추정한다”고 했다.

장 연구원은 “증설 캐파의 본격 가동 이후 감가상각비 부담 증가로 회사는 생산을 줄일 수 없다 보니 재고자산은 지난 3분기 2649억 원에서 연말 기준 3050억 원으로 늘어났다”며 “전년(1350억 원)과 비교하면 2배 이상 증가하면서 재고자산 회전기일이 133일로 과거 수준(50~70일)에서 큰 폭으로 늘어났다”고 했다.

그는 “높아진 재고하에서 고객사들의 주문이 1분기에도 예년에 비해 약하게 진행되고 있는 것으로 보임에 따라 올해 연간 실적은 매출 1조1000억 원에 영업이익 1262억 원으로 기존 대비 영업이익 기준 17% 하향 조정할 것”이라고 전망했다.

이어 “최대주주 변경 이후 예정된 말레이시아 공장 증설 시점과 기존 범용제품보다 ‘고연신’, ‘고강도’ 특성을 가진 I2S 제품의 유럽 고객 수주 확대 여부에 주목해야 한다”고 덧붙였다.

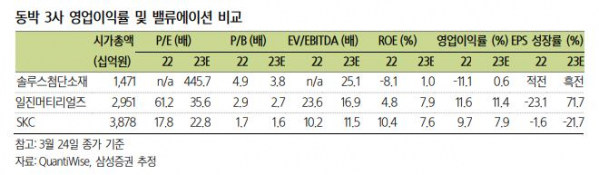

장 연구원은 “동박 3사 중 가장 좋은 이익률을 갖고 있어 지속적인 캐파 증설 및 고객과 수주 기대감은 유효하다”면서도 “지난달 롯데케미칼이 대주주로 참여하고 나서 사모펀드(PEF)인 스틱이 보유하고 있는 회사의 해외 자회사 IMG 지분을 스왑하게 되는 것으로 알려진 상황”이라고 말했다.

그러면서 “실제 IMG 가치 평가에 따라 다르겠으나, 주식 교환 발생 이후 스틱의 보유 지분이 오버행 이슈 가능성은 고려할 필요 있다”고 덧붙였다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)