(출처=미래에셋증권)

미래에셋증권은 28일 한전KPS에 대해 ‘진정한 유틸리티 방어주’라며 ‘매수’를 추천했다. 목표주가는 4만4000원으로 높여 잡았다.

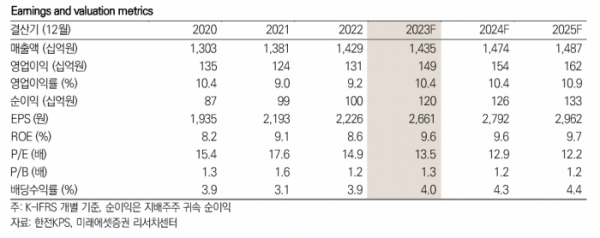

류제현 미래에셋증권 연구원은 “올해 한전KPS는 실질적인 탑라인 성장과 마진 개선이 기대된다”며 “원자력 부문은 신한울 1, 2호기 정비 물량을 반영, 정비 사이클이 개선되며 지난해 대비 4% 성장할 전망”이라고 전했다.

올해 1분기 영업이익은 27억 원으로 전년 동기 대비 32% 증가할 것으로 예상했다. 시장기대치 290억 원을 상회할 거란 예측이다.

류 연구원은 “매출 개선 등을 반영해 올해와 내년 주당순이익(EPS)을 각각 4%, 11%로 상향 조정한다”며 “지난해 배당성향은 60%에 육박했고 향후에도 55% 이상을 유지할 전망”이라고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)