중·저신용자, 사금융 내몰아

지난해 급격하게 중·저신용자(신용 평점 하위 50%인 차주) 대출을 늘렸던 인터넷전문은행들이 올해 들어 다시 고신용자 중심으로 대출을 확대하고 있는 것으로 나타났다. 가파른 금리 인상 시기에 주로 부실 위험이 높은 중·저신용자들에게 돈을 빌려준 만큼 건전성 관리를 위한 것이라는 해석이 나온다. 하지만 경제 불확실성이 높아지는가운데 대부업이나 불법사금융으로 내몰리는 금융소비자들이 늘어날 것이란 우려가 제기된다.

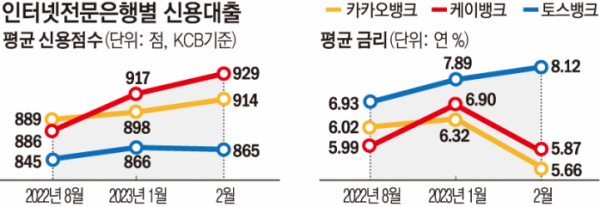

29일 은행연합회 소비자포털에 따르면 카카오뱅크와 케이뱅크가 2월 취급한 신용대출 차주의 평균 신용점수는 각각 914점, 929점이다. 전월 카카오뱅크와 케이뱅크에서 취급한 신용대출 차주의 평균 신용점수가 898점, 917점이었던 것과 비교하면 각각 16점, 12점 높아진 것이다.

특히 카카오뱅크, 케이뱅크, 토스뱅크 등 인터넷전문은행 3사에서 2월 취급한 신용대출 차주의 평균 신용점수는 902.6점으로, 공시 이래 처음으로 900점대에 진입했다. 이는 지난해 11월 855.6점, 12월 840.6점보다 약 50~60점가량 높은 것이다.

고신용자 대출을 늘리다 보니 신용대출 평균 금리도 낮아졌다. 카카오뱅크 신용대출 평균 금리는 1월 연 6.32%에서 2월 연 5.66%로, 같은 기간 케이뱅크는 연 6.90%에서 5.87%로 내려갔다.

정부는 인터넷은행들이 중·저신용자 대출을 늘려 서민금융 역할을 해내길 바라지만 이들은 재무건전성 우려에 고신용자 대출 비중을 확대해야 된다는 입장이다. 23일 인터넷전문은행협의회는 ‘은행권 경영·영업 관행·제도개선 태스크포스(TF) 제4차 실무작업반 회의’에서 중금리대출(중·저신용자 대상 신용대출) 취급 목표를 낮춰달라고 요구했다. 2021년 금융위원회는 인터넷은행이 신파일러(thin filer·금융거래 실적이 없는 사람)와 서민을 위한 포용적 혁신을 외면하자 칼을 빼들며 중금리 대출 취급목표를 각각 정한 바 있다. 이들은 중·저신용자 대출을 늘릴수록 연체율이 높아지고 그만큼 재무건전성은 악화될 수밖에 없다고 주장했다. 실제 인터넷은행의 지난해 말 기준 원화대출금 연체율은 0.62%로, 전년 말 대비 0.37%포인트(p) 높아졌다. 시중은행(0.21%)과 비교하면 3배가량 높은 수치다.

하지만 금융당국의 입장은 확고했다. 김소영 금융위원회 부위원장은 “애초 인터넷은행은 금융과 IT의 융합을 통한 새로운 대안신용평가모형을 개발하고 중저신용자 대출을 확대하는 것이 도입취지이자 설립 당시 국민과의 약속이었다”며 중·저신용자 취급 목표를 낮춰달라는 업체 측 요청에 반대입장을 분명히 했다.

인터넷은행별 중금리대출 비중은 지난해 기준 25~40% 수준이었다. 올해 목표는 카카오뱅크 30%, 케이뱅크 32%, 토스뱅크 44%로 더 높였다.

인터넷은행 관계자는 “중·저신용자 대출 비중 목표 달성을 위해 이들에 대한 대출을 크게 늘리다 보니 재무건전성 우려가 커졌다”면서 “속도 조절이 필요한 상황”이라고 토로했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)