이베스트투자증권이 LG이노텍에 대해 올해 실적이 상저하고의 계절성 효과가 나타날 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 40만 원에서 38만 원으로 하향조정했다. 전 거래일 기준 종가는 27만1000원이다.

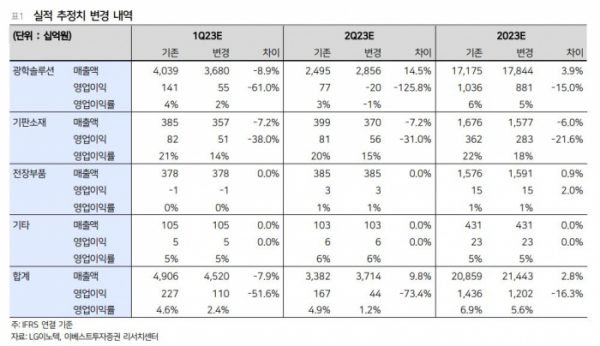

31일 김광수 이베스트투자증권 연구원은 “올해 1분기 실적은 매출액 4조5000억 원, 영업이익 1100억 원으로 추정한다”며 “중국 정저우 아이폰 공장 생산 차질 이후 예상 대비 부진한 올해 1분기 이연수요 효과로 가동률이 하락했고, 주요 부품(이미지 센서)의 단가 상승으로 모듈 수익성 향상이 제한적이었기 때문에 실적이 부진했다”고 봤다.

김 연구원은 “기판소재 부문은 패키지 부문의 출하량 감소와 가격 하락 영향으로 실적이 부진할 것”이라면서도 “1분기 저점을 형성하고 2분기부터 신제품 효과로 실적이 개선될 것”이라고 전망했다.

그는 “올해 실적은 매출액 21조4000억 원, 영업이익 1조2000억 원으로 추정한다”며 “아이폰 신모델의 수요가 예상 대비 부진한 가운데 올해 실적은 상저하고의 계절성 효과가 뚜렷하게 나타날 것”이라고 예상했다.

김 연구원은 “전략고객이 하반기 신제품 초기 생산을 전작 대비 적극적인 생산과 유통 전략을 취할 것으로 파악한다”며 “전 모델에 48M 카메라를 탑재할 것으로 기대되는 가운데 LG이노텍은 공급망 관리(SCM) 내 단독으로 폴디드줌 신형 카메라 모듈 공급을 앞두고 있어 평균판매가격(ASP) 상승 효과로 외형성장을 지속해 나갈 것”이라고 했다.

그는 “아이폰 수요 부진에 따른 올해 상반기 실적 우려는 이미 주가에 선반영 됐다고 판단한다”며 “전략고객이 하반기 신모델 스펙(USB-C, 폴디드줌, AP) 향상을 앞세워 적극적인 생산과 유통전략을 전개할 것으로 파악되는 가운데 실적 가시성이 확보되는 하반기가 다가오는 만큼 비중 확대의 기회를 모색할 시기”라고 봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)