유안타증권은 10일 LG에너지솔루션에 대해 올해 중국 테슬라 중심 수요 증가와 함께 미국 내 생산능력 확대 수혜로 본격적인 공급 성장도 기대된다고 말했다. 목표주가와 투자의견은 각각 71만8000원, 매수로 유지했다.

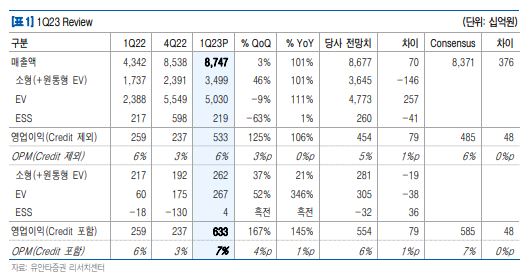

이안나 유안타증권 연구원은 “1분기 매출액 8조7000억 원, 영업이익 6332억 원으로 컨센서스 대비 큰 폭으로 상회하는 실적을 기록했다”면서 “이는 약 1000억 원대의 Tax Credit(AMPC)이 포함된 영향이 컸다. 다만 이 것들을 제외하고도 53300억 원 영업이익을 기록하며 환율 하락에도 불구하고 호실적을 기록했다”고 설명했다.

이어 이 연구원은 “2023년 탄산리튬 가격이 2022년 고점대비 60% 이상 하락했으나 4개월 정도의 래깅 효과로 인해 1분기 ASP 하락 영향이 제한적”이라면서 “예상보다 환율 하락 폭이 제한적이었기 때문에 1분기 가격 하락 영향은 거의 없었고, 여기에 미국 가동률 상승, 중국 테슬라 수요 증가 등으로 견조한 수요, AMPC 반영 본격화로 7% 대의 영업이익률을 기록했다”고 했다.

아울러 그는 “2023년에는 미국 얼티엄셀즈 1공장 가동이 외형에 모두 반영되며, 하반기에 2공장(50GWh)가동이 시작되면서 가동률 기준 미국 내 200% 이상의 생산능력 확대가 예상된다”면서 북미뿐 아니라 유럽 폴란드 공장 생산능력 90GWh(2022년 70GWh)까지 확대되고, 원통형 (2170, 4680, 국내 오창, 중국 난징 라인 증설) 배터리 증설로 지난해 연간 생산능력 약 200GWh에서 올해는 300GWh까지 증가할 것”이라고 전했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)