(출처=NH투자증권)

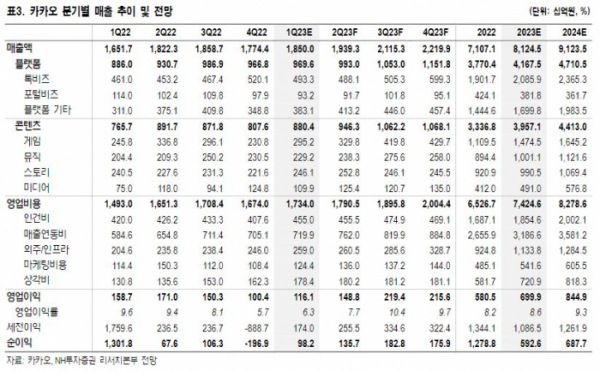

NH투자증권은 14일 카카오에 대해 상반기 중 예정되어있는 오픈채팅 탭 분리와 프로필 영역 개편에 따라 하반기부터 매출 성장이 전망된다고 말했다. 목표주가는 기존 8만2000원에서 8만 원으로 하향하고 투자의견은 매수로 제시했다.

안재민 NH투자증권 연구원은 “실적 추정치 하향에 따른 광고, 포털 사업의 기업가치 하락과 상장 자회사(카카오게임즈, 카카오페이, 카카오뱅크)의 주가 하락을 반영해 목표주가를 하향했다”면서도 “3월 28일 인수한 에스엠엔터테인먼트의 가치도 목표주가에 추가 반영했다. 빠르면 2분기부터 연결기준 실적에 포함될 수 있다”고 말했다.

이어 안 연구원은 “에스엠엔터테인먼트 인수라는 큰 이벤트가 끝나고, 이제는 본업의 성장을보여줘야 할 시기”라면서 “1분기까지는 광고 비수기와 경기 둔화 영향으로 부진하겠지만, 2분기부터 광고 경기 회복과 함께 첫 번째 친구 탭의 광고 슬롯 확대가 이제는 실적에 조금씩 기여할 것으로 기대된다”고 봤다.

아울러 그는 “카카오 1분기 실적은 매출액 1조8500억 원, 영업이익 1161억 원으로 영업이익은 당사 추정치와 시장 컨센서스 1335억 원을 하회할 것”이라면서 “경기둔화에 따라 광고 사업 부진이 불가피해 실적에 영향을 미친 것으로 판단한다”고 전했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)