“현대·기아차 견조…인천공항공사 등 관광 회복세”

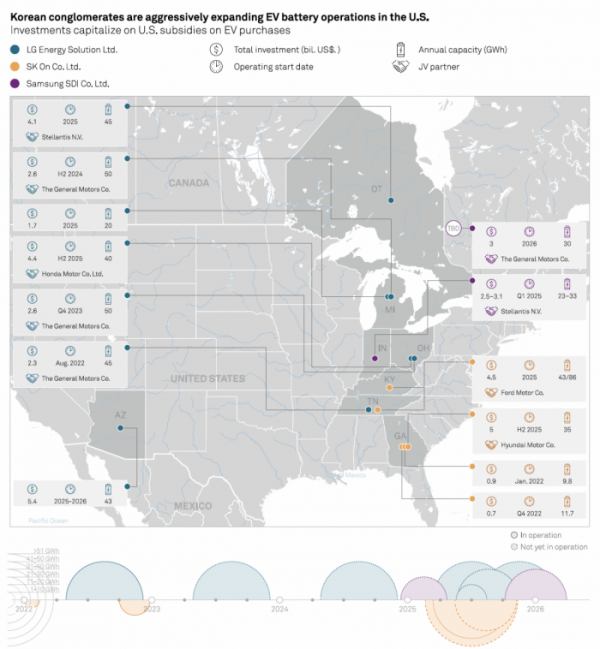

“미·중 갈등, LG엔솔·삼성SDI 등 배터리 기업에 기회요인”

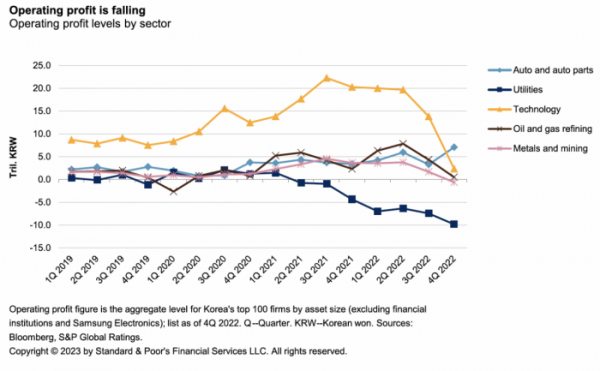

국제신용평가사 스탠더드앤드푸어스(S&P)가 글로벌 경기 둔화 여파로 국내 기업들의 신용도가 차별화될 거란 전망을 내놨다. SK하이닉스와 LG디스플레이, 한국전력 등은 당분간 저조한 반면, 현대·기아자동차나 인천공항공사 등 관광 관련 기업들은 빠른 회복세를 나타낼 것으로 내다봤다.

3일 박준홍 S&P 이사(한국기업 신용평가팀)는 이날 서울파이낸스센터에서 진행된 S&P 글로벌 신용평가 기자간담회를 통해 “당사가 등급을 부여하는 국내 기업들이 직면한 어려운 대외환경이 향후 1-2년 동안 이어질 가능성이 높다”며 “한국 기업들의 신용도가 차별화된 흐름을 보이고 있다”고 전했다.

특히 반도체와 에너지 공기업은 실적압박에 시달리는 반면 완성차 업체들은 호실적을 이어가고 있다는 분석이다.

가장 어려운 섹터는 평균판매가격(ASP)가 많이 떨어진 반도체를 꼽았다. 반도체 업황 회복 여부는 2분기까지 의미있는 반등 신호가 없을 거란 예측이다.

박 이사는 “삼성전자와 SK하이닉스, 마이크론이 최근 3년 새 투자를 많이 늘리면서 초과공급 상태를 만들었고 다음 (반도체 사이클) 턴이 깊어지는 결과를 낳았다”며 “SK하이닉스는 2분기 적자를 지속하고, 삼성전자도 하반기 이후 반등할 것으로 보고 있다”고 설명했다.

이어 “특히 반도체 섹터의 차입금이 2018년 대비 올해 1분기 기준 급격히 증가하는 등 4~5년사이 엄청나게 늘었다”며 “한국경제에서 반도체가 차지하는 비중이 크기 때문에 부담 요인으로 봐야할 것”이라고 덧붙였다.

미국과 중국간 갈등으로 인한 지정학적 영향도 반도체 기업들에 부담요인으로 작용할 거라고 봤다. 삼성전자와 SK하이닉스가 중국에서 대규모 반도체 칩 공장을 운영중인 상황에서 하이테크 제품의 수출에 대해 미국 통제의 대상이 될 수 있다는 분석이다.

디스플레이 영역도 반도체 영역과 거의 같은 이유로 침체기에 있다고 봤다. 박 이사는 “디스플레이의 급격한 구매 증가로 인해 생산량이 늘었으나 다시 수요 부진에 직면한 상황”이라며 “LG디스플레이 영업이익은 1분기 적자폭이 커졌다. 수요가 약하고 초과공급이 심해서 회복되는데 시간 많이 걸릴 것”이라고 전했다.

에너지 가격 상승의 여파를 맞은 에너지공기업들의 경우도 한국전력의 적자가 지속되는 등 재무부담이 크다는 지적이다.

반면 자동차 산업은 상당히 견조한 실적을 바탕으로 전망이 밝다고 봤다. 박 이사는 “현대·기아차의 영업이익이 우상향 하고 있다. 반도체나 디스플레이 패널과 달리 재고수준도 상당히 낮은 수준”이라며 “수요와 공급의 균형이 잘 맞고 우호적인 상황 유지되고 있다”고 말했다.

관광 영역도 코로나19 이후 회복세의 수혜를 입을 것으로 전망했다. 인천공항공사의 경우 공항 이용객수가 회복되면서 수익성이 회복될 거란 예상이다.

미-중 갈등의 영향이 보조금 관련 이슈에서는 자동차 영역에 부담이 될거라고 봤다. 다만 배터리 영역에는 기회요인이 될 거란 예측이다.

박 이사는 “LG에너지솔루션, 삼성SDI 등은 미국에 투자중인데 중국 경쟁업체가 들어올 수 없는 상황이다. 미국 시장의 잠재력이 큰만큼 성장성이 높다”며 “다만 투자부담이 높아 어떻게 관리하느냐에 따라 차별화 될 수 있을 것”이라고 강조했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)