글로벌 시장 흐름 IT에 우호적…반도체 수혜 기대 커져

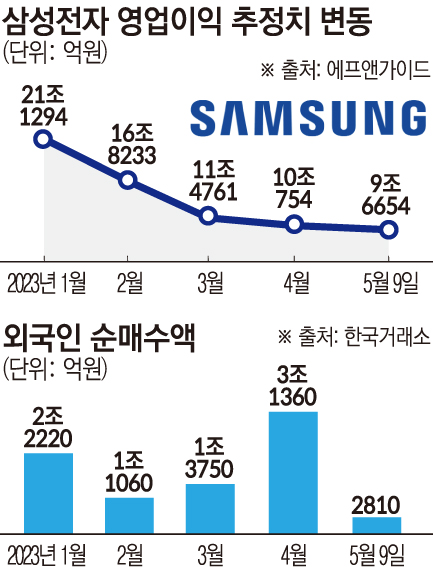

8조1200억 원. 올해 외국인이 삼성전자를 순매수한 금액이다. 지난해 8조7150억 원어치 삼성전자를 팔았던 외국인은 5개월 새 이를 되사들이고 있다. 증권가에선 반도체 업종에 우호적인 환경이 조성되며 삼성전자를 매수해야 할 타이밍이라는 전망이 잇따르고 있다.

9일 한국거래소에 따르면 삼성전자 주가는 올해 들어 18.1% 올랐다. 연초 7만6348원이었던 증권사 목표주가 평균은 8만1571원으로 7% 올랐다. 최근 들어 유진투자증권(7만8000원 → 8만2000원), 하이투자증권(8만3400원 → 8만4000원) 등이 삼성전자의 목표주가를 상향조정했다.

외국인이 장바구니에 삼성전자를 쓸어담는 이유는 글로벌 시장 흐름이 IT에 우호적으로 움직이며, 반도체 수혜 기대감이 커졌기 때문이다. 지난주 발표된 미국의 4월 비농업 고용은 25만3000명으로 전월치와 예상치를 모두 웃돌았다. 고용 증가 → 소득 증가 → 소비 활성화 → IT 제품 수요 회복으로 이어지며 반도체와 같은 IT 부품 매출 증가도 기대도 커졌다.

애플의 실적 호조도 업황을 낙관적으로 보게 만드는 요인이다. 애플의 2분기 매출과 주당 순이익은 시장 전망치를 상회했다. 호실적 발표 속에 연초 120달러에 머물던 애플 주가는 170달러대로 상승 반전했다. 애플 주가가 한국 IT 지수와 동일한 방향성을 보였다는 점을 고려하면 반도체가 포함된 IT 업종에 대한 투자 심리도 개선될 것으로 기대된다.

최근 윤석열 대통령과 기시다 일본 총리가 정상회담을 통해 양국간 외교 정상화를 추진하기로 한 점도 긍정적 요소다. 양국은 한국의 화이트리스트 복귀와 함께 반도체 생산에서 협력하기로 했다. 과거 일본의 수출 규제로 국내 소부장(소재·부품·장비) 국산화 노력이 이뤄졌지만, 비용 부분은 걸림돌이었다. 본향 수입 라인이 정상화되면 비용 부담이 상쇄돼 반도체 기업의 수익성도 개선될 가능성이 크다.

김대준 한국투자증권 연구원은 “반도체 업종 제반 환경이 이전보다 좋아지고 있다”며 “지금 당장 주가 움직임은 둔탁한 흐름이나 앞으로 개선될 환경들을 감안해 비중 확대를 시도해야 한다고 본다”라고 밝혔다.

메모리 업황은 절대수요 자체는 회복되지 않았지만, 공급 대비 수요인 상대수요가 커 업황이 회복 구간에 진입했다는 관측이 나온다.

고영민 신한투자증권 연구원은 “최근 생산업체들의 공급 축소가 진행되고 있어 수요가 회복하지 않아도 플랫(flat)하기만 하다면 업황은 회복되고 있다고 판단할 수 있다”라고 설명했다.

삼성전자의 D램과 낸드 재고는 2분기 정점을 기록할 전망이다. 생산라인 재배치를 통한 간접적 감산과 웨이퍼 투입량 축소의 직접적 감산 효과가 3분기부터 동시에 나타날 것으로 예상된다. KB증권은 삼성전자의 상·하반기 영업이익 비중을 각각 12%(1조3000억 원), 88%(9조2000억 원)로 추정했다. 하반기로 갈수록 실적개선 폭 확대가 예상된다.

![스타벅스 2025 다이어리 시즌…연말 겨울 굿즈 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/320/200/2099212.jpg)