코스피 상장사 한달새 순이익 전망치 1.6% 상향…70%는 영업익 증가·흑자전환 에상

글로벌 경기 둔화 우려가 옅지면서 올해 국내 상장사 실적에 대한 ‘눈높이’도 계속 상향조정되고 있다.

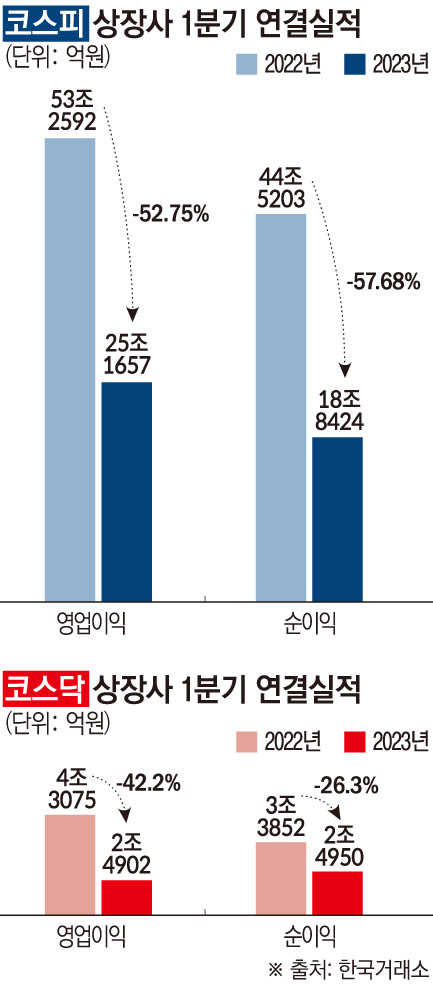

18일 금융정보 제공업체 에프앤가이드에 따르면 실적 추정치를 제시한 증권사가 3곳 이상인 코스피 상장사 233곳의 올해 연간 영업이익 예상치는 158조5227억 원으로 집계됐다. 지난해 보다 10.9% 줄어든 실적예상치다. 순이익도 21.3% 줄어든 117조6269억 원으로 집계됐다.

하지만 1분기 실적 발표후 분위기는 달라졌다.

최근 한 달간 이들 상장사의 올해 순이익 컨센서스는 1.6% 상향 조정됐다. 233곳 중 164곳(70.4%)은 영업이익이 지난해보다 증가하거나 흑자 전환할 것으로 전망됐다.

올해 기업 실적을 이끌 것으로 꼽히는 업종은 단연 자동차다.

현대차와 기아의 연간 영업이익은 올해 초 추정치보다 각각 29.6%, 37.6% 높아진 13조210억 원과 10조6634억 원으로 예상된다. 1분기에 이어 연간 영업이익도 삼성전자를 제치고 나란히 1·2위를 기록할 것으로 보인다.

이밖에 연초 대비 실적 눈높이가 높아진 기업으로는 △LG전자(4조1025억 원→4조4536억 원) △LG에너지솔루션(2조4991억 원→3조772억 원) △포스코인터내셔널(8443억 원→1조568억 원) △한화에어로스페이스(4820억 원→6103억 원) 등이다.

반도체의 겨울이 길어지면서 삼성전자와 SK하이닉스의 감익 속도는 빨라지고 있다. 삼성전자의 연간 영업이익 추정치는 연초 29조1990억 원에서 9조7356억 원으로 쪼그라들었다. SK하이닉스의 예상 적자 폭도 올해 초 2조4307억 원에서 10조5455억 원으로 급증했다. 일각에서는 하반기부터는 반도체 업황의 회복 신호가 감지된다는 전망이 나온다. 삼성전자가 반도체 감산을 본격화한 가운데 디램과 낸드 가격 반등 가능성이 커지고 있어서다.

김동원 KB증권 연구원은 “하반기 반도체 수요 회복이 다소 늦어진다고 가정해도 20% 이상 감산에 따른 공급 축소 효과만으로 하반기 디램, 낸드 수급은 균형이 근접할 것”이라며 “최근 9개월간 디램, 낸드 가격이 70% 이상 하락한 영향으로 글로벌 세트 업체들의 원가 부담이 낮아졌다”고 설명했다.

다만 반도체 업황이 여전히 불확실성 속에 놓여 있는 데다 대외 여건에 민감한 우리 경제 특성상 기업이익 반등을 낙관하긴 어렵다는 목소리도 있다.

한국개발연구원(KDI)은 11일 발표한 ‘2023년 상반기 경제전망’에서 올해 한국 경제성장률 전망치를 3개월 만에 0.3%포인트 낮춘 1.5%로 제시하면서 반도체 수요와 중국 경제 회복이 더딜 경우 성장률이 1%대 초반까지 떨어질 수 있다고 했다.

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/320/200/2102319.jpg)