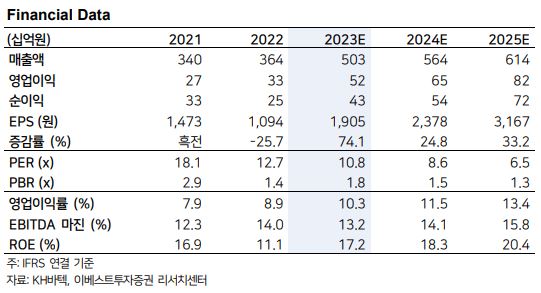

이베스트투자증권이 KH바텍에 대해 폴더블폰 힌지 모듈의 핵심 공급자로 자리매김할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 2만2000원에서 2만6000원으로 상향조정했다. 전 거래일 기준 종가는 2만500원이다.

19일 김광수 이베스트투자증권 연구원은 “올해 1분기 실적은 매출액 433억 원, 영업이익 12억5000만 원으로 시장 컨센서스(매출액 626억 원, 영업이익 39억 원)를 하회했다”며 “전방 스마트폰 시장 수요 둔화로 주요 고객의 중저가 모델 판매가 부진하며 메탈캐스팅 부문 매출이 감소했고, 폴더블 제품 역시 전년 대비 출하량이 감소했기 때문”이라고 분석했다.

김 연구원은 “2분기 실적은 매출액 708억 원, 영업이익 48억6000만 원으로 추정한다”며 “주요 고객사가 신규 폴더블 제품용 힌지를 U타입에서 물방울 힌지로 업그레이드할 것으로 예상된다”며 “KH바텍의 공급 단가가 기존 대비 50% 이상 증가할 것”이라고 전망했다.

실제 업계에서는 KH바텍의 주요 고객사인 삼성전자가 차기작인 갤럭시Z폴드와 갤럭시Z플립5에서 물방울 힌지를 적용할 것으로 예상하고 있다.

김 연구원은는 “출하량 역시 전작 대비 30% 수준 증가하며 P(가격)과 Q(판매량)의 상승으로 실적 개선세가 뚜렷할 것”이라며 “고객사의 신규 폴더블 제품이 조기 출시되며 KH바텍의 물방울 힌지 출하 시점은 전년 대비 2주가량 앞당겨진 6월 중순 이 될 것”이라고 전망했다.

김 연구원은 “신규 경쟁사 진입에 대한 우려가 있다”면서도 “이번 ASP(평균판매단가) 상승폭 확대와 경쟁사의 힌지 모듈 납품 이력 및 양산 규모를 고려할 시 KH바텍은 핵심 공급자로서 지배적인 점유율을 유지할 것”이라고 봤다.

그는 “올해 실적은 매출액 5034억 원, 영업이익 516억 원으로 성장세를 지속할 것”이라며 “조립 모듈(힌지) 매출은 2022년 2172억 원→2023년 3747억 원으로 증가할 것”이라고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)