하이투자증권은 24일 대우조선해양에 대해 ‘한화오션으로 새롭게 출범하며 영구전환사채에 대한 부담이 줄었다’며 ‘매수’를 추천했다. 목표주가는 3만4000원으로 높여 잡았다.

변용진 하이투자증권 연구원은 “대우조선해양은 5월 23일 이사회 및 임시 주주총회를 통해 사명 변경 및 이사 선임 등의 안건을 결의했다”며 “이로써 50 여년을 지켜 온 푸른 색의 ‘대우조선해양(DSME)’ 이름은 역사 속으로 사라지고 주황색 ‘한화오션(Hanwha Ocean)’이 새롭게 출범했다”고 전했다.

이어 “대표이사는 한화토탈 및 한화에너지 출신의 권혁웅 대표로 변경됐으며 이사회 역시 한화그룹 인사들로 새롭게 교체돼 명실상부한 한화그룹의 일원이 됐다”고 덧붙였다.

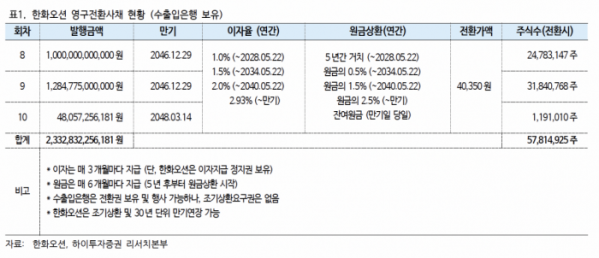

특히 이사회에선 2조3000억 원 규모의 영구전환사채의 조건변경 및 미지급이자 출자전환에 관한 건이 통과되면서 그간 부담으로 여겨졌던 영구채 부담이 덜어졌다는 분석이다.

변 연구원은 "초기 조건에 포함되었던 이자율 Step Up 조항(시장이자율연동)때문에 동사의 이자지급능력 및 재무상태 악화에 대한 우려가 있었으나, 이날 이사회를 통해 영구채의 이자율은 향후 5 년간 1.0%로 고정되었으며, 이후에도 일정 수준으로 제한됐다”고 말했다.

이어 “그간 쌓여 있던 미지급이자에 대해서도 상환이 아닌 출자전환의 형태로 정해져 현금 유출의 부담을 덜었다”며 “그간 자본에 부담으로 여겨졌던 영구채에 대한 우려는 앞으로 5년은 접어 둬도 좋다고 판단한다”고 설명했다.

그러면서 “정관 변경을 통해 사업목적에 해운업, 해상화물운송사업, 선박대여업, 용선사업이 추가됐다”며 “최근 보도에 따르면 한화그룹은 동사가 건조한 LNG 운반선을 활용한 용선사업 등 사업분야 확장을 계획하고 있는 것으로 전해진다. 조선사업을 넘어 그룹사가 전개하고 있는 다양한 사업에 동사를 활용해 기업가치를 극대화할 것으로 기대된다”고 강조했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)