테슬라를 향한 서학개미(해외 주식에 투자하는 우리나라 개인투자자)의 마음이 흔들리고 있다. ‘300슬라’(주가 300달러)에 대한 기대감보다 기회가 있을 때 주식을 팔아 손실을 최소화하려는 분위기다.

시장 일각에서도 과매수에 대한 우려가 나온다. 금융분석업체인 팩트셋의 조사결과, 애널리스트들은 테슬라의 주가가 17% 떨어질 수 있다고 보고 있다.

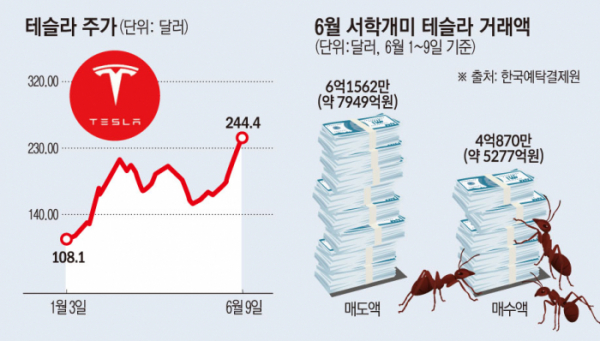

9일(현지시간) 테슬라는 11거래일 연속 상승 마감하며 주당 244.40달러로 마감했다. 시가총액은 약 7746억달러(한화 약 1002조원)로 1000조원을 다시 돌파했다. 포드에 이어 제너럴모터스(GM)가 테슬라의 전기차 충전소인 ‘슈퍼차저’를 이용하기로 했다는 소식이 전해지면서 상승 폭을 키웠다.

하지만 서학개미들은 상승세를 틈타 재빨리 팔아치우고 있다. 한국예탁결제원에 따르면 이달 들어 서학개미는 테슬라를 6억1562만 달러(약 7949억 원)가량 매도했다. 전체 종목 중 매도 규모가 가장 크다. 반면 매수 규모는 4억870만 달러(약 5277억 원)에 그치며 순매도세로 돌아섰다.

지난해부터 테슬라의 주가 낙폭이 가팔라지면서 고점에 물린 개미가 늘어났고, 주가 반등이 나타나자 손실을 줄이기 위해 저점 매수 대신 매도를 택해 탈출에 나서고 있다는 분석이 나온다.

이미 테슬라 주가는 월가의 평균 목표주가를 웃돌고 있다. 블룸버그 기준 테슬라의 12개월 평균 목표주가는 195.85달러로 집계됐다.

단기적인 밸류에이션 부담이 존재하긴 하지만, 전문가들은 테슬라의 높은 성장성을 점치고 있다. 테슬라의 수익 구조 다변화와 함께 높은 시장 점유율이 유지될 것으로 보여서다. 미국 투자은행(IB) 웨드부시는 테슬라의 목표주가를 215달러에서 300달러로 상향 조정했다.

한병화 유진투자증권 연구원은 “가격 인하를 통해 수요를 확대하고 있고 충전 서비스 개방, 구독 서비스, 태양광·ESS(에너지저장장치) 등 전기차 생산 이외의 사업으로 다양한 수익 구조를 확보했다”며 “사이버 트럭, 모델 3 뉴 버전 등의 신차 출시 기대감이 주가를 이끌었다”고 설명했다.

이어 한 연구원은 “최근 GM과 포드 최고경영자(CEO)가 2030년까지 전기차 부문의 수익성이 의미 있게 확보되지 않을 것이라는 발언은 테슬라의 무게감을 더 높이고 있다”며 “테슬라의 전기차 시장 점유율이 예상보다 더 길게 고공 행진할 가능성이 높아지고 있다”고 강조했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)