(출처=LG전자)

메리츠증권은 22일 LG전자에 대해 올해 상대적 실적 우위와 함께 여전히 밸류에이션 수준이 부담없어 주가 상승 여력이 충분하다고 말했다. 목표주가는 기존 15만 원에서 16만5000원으로 올려잡고 투자의견은 매수로 유지했다.

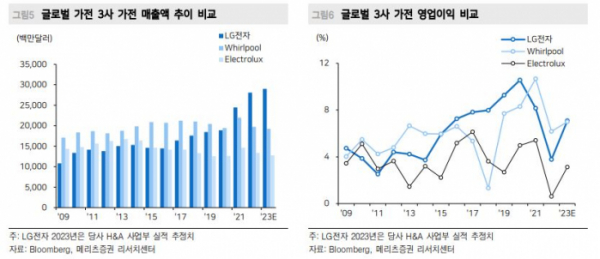

양승수 메리츠증권 연구원은 “2분기 매출액 19조8000억 원, 영업이익 9734억 원은 각각 컨센서스에 부합할 전망으로 가전, TV, 노트북 등 동사 주력 아이템 모두 글로벌 수요가 둔화되는 것은 사실이다”라면서도 “다만 가전의 경우 수요 둔화가 미드엔드 중심으로 진행됨에 따라 동사 주력시장인 프리미엄과 볼륨존에서는 상대적으로 양호한 수요가 유지되고 있으며 HE와 BS 사업부 모두 유통 재고가 건전한 수준을 유지하고 있는 만큼 흑자기조 유지가 가능할 전망”이라고 말했다.

이어 양 연구원은 “비즈니스 환경은 지속적으로 동사에 우호적으로, 해상운임비를 나타내는 대표적인지수인 SCFI는 여전히 1000p 이하에서 횡보 중”이라면서 “이론적으로 다른 비용이 동일할 때 원재료 가격이 10% 하락하면, 영업비용은 1.1% 하락하는데, 2분기에 작년 대비 낮은 가격이 유지되고 있어 지난해 급등했던 원재료 가격도 하향 안정화 국면에 진입했다”고 했다.

아울러 그는 “당사는 올해 상대적인 실적 우위가 돋보인다는 점과 하반기 동사 주가의 우호적인 환율환경이 예상된다”면서 “여전히 부담없는 밸류에이션 수준을 고려해 주가 상승 여력이 충분하다고 판단한다”라고 전했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)