삼성증권이 넥슨게임즈에 대해 올해 하반기 주가 상승 동력이 많을 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 2만6000원에서 3만1000원으로 상향조정했다. 전 거래일 기준 종가는 2만4150원이다.

28일 오동환 삼성증권 연구원은 “단기 실적은 부진이 예상된다”면서도 “하반기 블루 아카이브의 2년 5개월 이벤트와 중국 출시, 퍼스트 디센던트 글로벌 출시 등 강한 모멘텀이 예정돼 있어 밸류에이션 확장에 의한 주가 상승이 예상된다”고 했다.

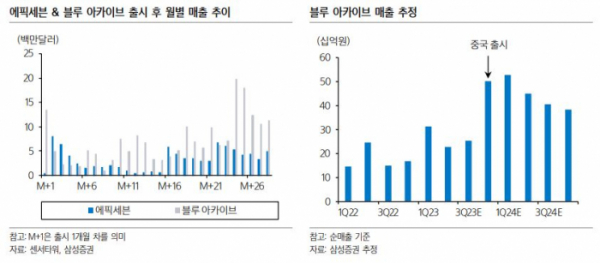

오 연구원은 “블루 아카이브는 22일부터 중국에서 비공개 시범 테스트(CBT)가 진행되며 하반기 출시 가시성이 상승했다”며 “5월 CBT 진행 후 6월 20일 정식 출시된 에픽세븐의 사례를 감안하면 블루 아카이브의 출시도 빠르면 3분기에 가능할 전망”이라고 했다.

오 연구원은 “에픽세븐은 출시 후 중국 아이폰 운영체제(iOS) 매출 순위 9위에 오르며 초반 흥행에 성공했다”며 “기존 지역에서의 흥행 규모와 중국 내 사전 예약자 수를 비교하면 블루 아카이브의 중국 성과는 에픽세븐을 넘어설 것”이라고 전망했다.

다만 그는 “2분기 영업이익은 블루 아카이브의 일본 매출 감소와 인건비 증가로 직전 분기 대비 72% 감소할 전망”이라며 “블루 아카이브의 일평균 매출은 1분기 2주년 기념 프로모션 효과가 제거되며 직전 분기 대비 27% 감소한 7억 원에 그칠 전망이나, 3분기에는 여름맞이 수영복 프로모션으로 반등할 것”이라고 봤다.

오 연구원은 “5월 얼리억세스가 시작된 베일드 엑스퍼트는 초기 동시 접속자가 2만 명 수준에 그치며 부진한 성과를 보이고 있다”며 “스팀의 유저 평가도 64%의 긍정 평가로 복합(mixed)된 반응을 보인다”고 했다.

그는 “퍼블리싱을 맡은 넥슨은 정식 출시 전 게임성을 보완한다는 입장이지만, 본질적인 게임 구조를 변경하기는 어려운 만큼 매출 눈높이 조정이 필요하다”면서도 “기존 넷게임즈 개발팀에서 개발 중인 퍼스트 디센던트는 8월 CBT를 진행 후 연내 출시할 계획으로, 여전히 높은 흥행 기대감이 유지되고 있다”고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)