이베스트투자증권은 5일 SK하이닉스에 대해 최근 현재 밸류에이션이 역사적 고점에 도달했다며 투자의견을 ‘매수’에서 ‘중립(Hold)’으로 하향했다. 목표주가는 11만5000원을 유지했다.

남대종 이베스트투자증권 연구원은 “인공지능(AI) 서버 수요 확대, 엔비디아의 고대역폭메모리(HBM) 채용 확대 계획 등으로 SK하이닉스의 DDR5 및 HBM에 대한 기대감이 급격히 확대됐다”며 “이것이 주가에 긍정적인 모멘텀으로 작용했다”고 설명했다.

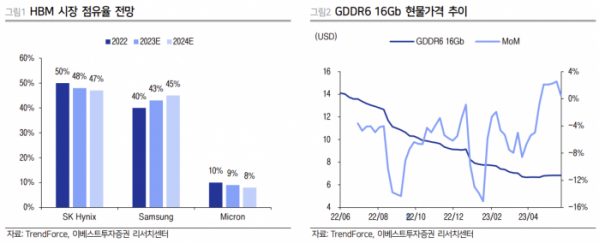

남 연구원은 “HBM3의 개발 속도가 경쟁사 대비 빠르지만 삼성전자는 올해 4분기, 마이크론은 내년 1분기부터 양산할 예정이므로 2024년에는 점유율 차이가 완화될 것”이라며 “향후 전체 실적이 개선되기 위해서는 수요 개선이 필수적이고, 이로 인한 메인스트림 제품들의 물량 확대, 가격 상승이 동반돼야 할 것”이라고 말했다.

그는 “현재 주가는 2021년 글로벌 통화 증가율이 정점에 도달하던 수준까지 상승했다. 상반기 메모리 반도체 업황 저점 형성, HBM에 대한 기대감 등이 빠르게 반영됐기 때문”이라며 “2024녀 연간 예상 실적 기준 주가순자산비율(P/B)이 과거 역사적 고점에 도달했다”고 짚었다.

한편 2분기 실적은 매출액 7조3000억 원, 영업적자 2조6000억 원으로 시장 컨센서스를 웃돌 것으로 전망됐다.

남 연구원은 “비트 그로스가 경쟁사 대비 큰 폭으로 증가했는데, 이는 경쟁사의 지정학적 리스크 증가와 중국 스마트폰 업체들의 주문 증가에 기인한다”며 “디램 평균판매단가(ASP)도 DDR5 비중이 급격히 증가하면서 제품 믹스가 개선된 영향으로 상승했다”고 설명했다.

이어 “재고자산평가손실 규모도 전 분기 대비 축소된 것으로 추정한다”며 “다만 아쉬운 점은 서버 수요 회복이 여전히 더딘 것으로 파악된다는 것”이라고 덧붙였다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)