(출처=NH투자증권)

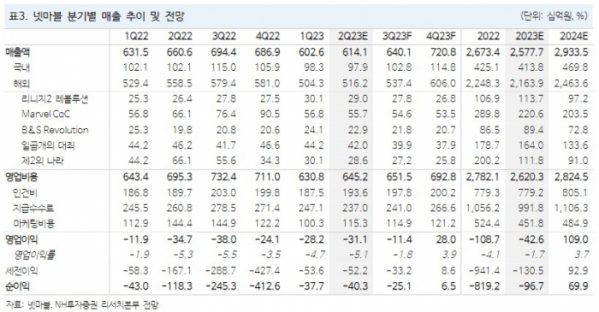

NH투자증권은 13일 넷마블에 대해 아직 미진한 신규 게임 성과로 영업적자 지속은 불가피하지만 7월부터 출시될 게임으로 인한 반등을 기대한다고 말했다. 목표주가는 기존 8만1000원에서 6만 원으로 하향하고 투자의견은 매수로 유지했다.

안재민 NH투자증권 연구원은 “2분기 중 출시를 예상했던 게임들이 7월 이후로 미뤄지면서 영업적자에서 아직은 빠져나오지 못하는 상황”이라면서 “7월 이후 출시될 라인업이 제법 많고, 이들 중 성과가 나타나는 게임이 있다면 보다 빠르게 실적 정상화 구간에 진입할 수 있을 전망”이라고 분석했다.

이어 안 연구원은 “‘그랜드크로스:에이지오브타이탄’이 지난달 29일 구글 얼리억세스를 시작해 8월 출시예정이고, 이달 26일 ‘신의탑: 새로운세계’, 9월 ‘세븐나이츠키우기’가 3분기 중 출시를 앞두고 있다”면서 “이외에도 ‘킹아서 레전드라이즈’, ‘아스달연대기’, ‘나혼자만레벨업:ARISE’의 기대작도 연내 출시 예정”이라고 했다.

아울러 그는 “6월말 중국에서 출시한 ‘신석기시대’가 중국 애플 앱스토어 10위권을 유지하고 있고, 텐센트의 게임 컨퍼런스인 SPARK2023에서 공개된 ‘제2의 나라’와 ‘일곱개의 대죄’, ‘A3:Still Alive’, ‘샵타이탄’도 출시를 앞두고 있다”면서 “넷마블의 2분기 실적은 매출액 6141억 원, 영업적자 311억 원으로 영업이익은 컨센서스 224억 원을 하회할 것”이라고 전했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)